LCD电视面板短期供需改善,内资厂话语权逐步提升

LCD电视面板短期供需改善,内资厂话语权逐步提升

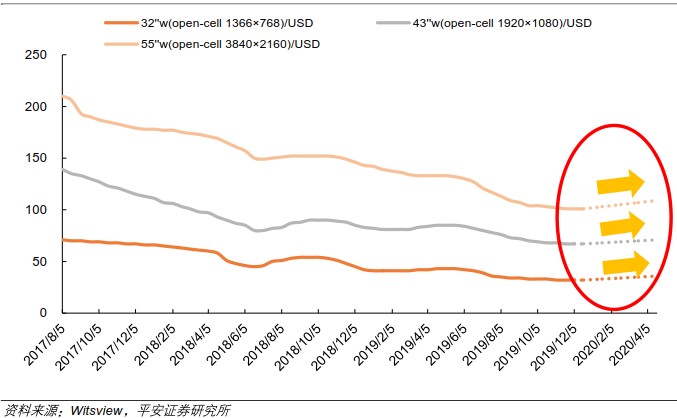

市调机构witsview和群智均公布了12月下旬面板报价,其中,在电视面板部分,受供需双方的联动影响,全球液晶电视面板市场供需趋于平衡,12月TV面板价格全面回稳。群智认为,2020年1月在整机厂积极备货及面板厂积极价格策略推动下,预计主流尺寸价格有望迎来上涨。

在各尺寸涨幅上:1)32",12月价格持平,二线厂商备货积极,1月有望上涨1美金;2)39.5"~43",内外销需求稳中有增,12月价格持平,预计1月均价有望上涨1美金;3)50"方面,外销备货积极,预计1月价格开始反弹;4)55",供应侧规模预期减少,刺激需求逐步恢复,12月价格稳定,预计1月上涨2美金;5)大尺寸方面,65"需求继续升温,1月价格有望回暖;75"受整体价格牵动,1月跌幅或将收窄至2美金。

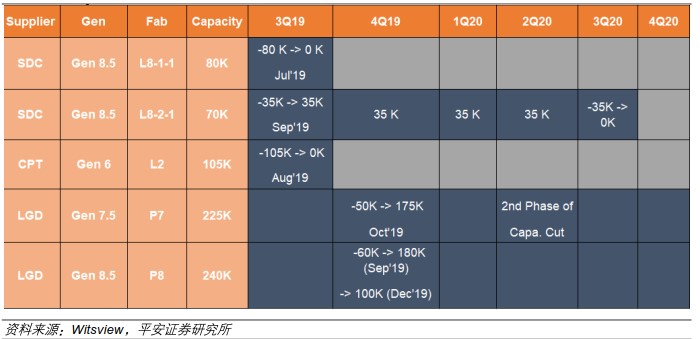

面板涨价的预期来自于供给端产能收缩和新一轮电视备货需求:1)供给端产能退出方面,韩国三星的L8-1-1在19Q3关闭80K(8.5代线,玻璃基板大片)的产能,三星的L8-2-1(8.5代线,玻璃基板大片)在19Q3关闭35K的产能,LGD的P7(7.5代线,玻璃基板大片)公司预计19Q4关闭50K的产能,LGD的P8(8.5代线,玻璃基板大片)公司预计19Q4关闭140K的产能,在8.5代线上2019年总计收敛255K产能,占全球供给比重约为3%。2)供给端产能增加方面,8.5/8.6代线2019年只有惠科、京东方及CEC预计合计73K的产能增加。

表:韩厂LCD面板产能退出节奏

55’’及以下尺寸涨价预期渐浓

在2020年新一轮的电视面板备货需求下,预计TV面板有望迎来新一轮的涨价周期,涨价的尺寸主要集中在55"及以下的尺寸,预计65"的涨价有限或者不涨,原因在于韩国产能减少的主要是8.5代线,8.5代线主要切割的尺寸是在32"和55",65"和75"的切割主要在10.5代线上,而10.5代线有京东方武汉产能持续开出,供给端继续增加。

在涨价时间和幅度上,预计本轮涨价有望持续至2020年4月份,平均涨价幅度有望在10-15%之间,而2020年下半年的涨价与否有待进一步持续跟踪:一方面因涨价幅度较大,韩国2020年的产能减产的节奏则有可能放缓,另一方面因TV面板的价格上涨,面板厂商极有可能将监视器(20-25寸)的产能调整至电视面板上,增加电视面板的产能供给。从长周期的角度,本次韩国产能退出是大陆面板厂商话语权提升的拐点,大陆面板厂受益最直接。

图:主流电视面板价格走势及预测

供给端:长周期拐点显现,大陆厂商份额提升

液晶面板产业属于资本密集、技术密集、劳动力密集的三高产业,其“三高壁垒”将多数新入生产者挡在门外。韩国、日本、中国***在面板行业具有先发优势,垄断面板供给市场多年,中国大陆液晶面板过去长期依赖进口。中国大陆进入液晶显示领域始于80年代,国家鼓励液晶显示技术和产品规模化发展,全球制造业向中国大陆转移的同时,液晶显示制造产业也加速向中国大陆转移,以京东方A、华星光电为代表的大陆TV面板厂商逐步崛起。

表:国内 LCD 面板产线产能(已量产)

另外,LCD电视面板新增产能主要来自于国内厂商,其中包括京东方的福州(8.5代线)、合肥和武汉(10.5代线)、惠科(HKC)重庆、滁州和绵阳的8.6代线、华星光电(CSOT)深圳的T6产线、及夏普(SDP)广州的10.5代线。

表:2019Q1-2020Q4年新增液晶面板产能

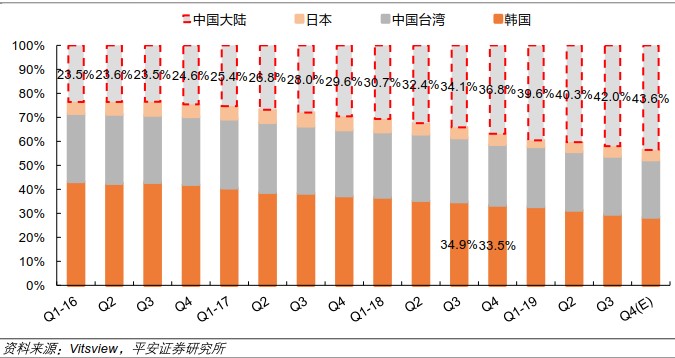

2018年底中国大陆面板产能市场份额达到36.8%,超过韩国成为第一大面板生产基地。预计随着国内新产线产能释放,预计2021年中国大陆面板产能市场份额有望达到60%以上,市场话语权明显提升。

2016-2018年受到国内高世代线产能快速释放的影响,液晶面板整体供大于求,面板行业价格显著下降。如32寸面板从2017年8月的70美元/片下跌到2019年底的32美元/片左右,价格下降54%,面板厂商盈利能力进一步走低。随着各厂商调整产品结构,以韩国为首的面板厂商开始布局OLED产线,逐步关闭或者转换LCD产线。

一方面,中国大陆作为全球最重要的消费市场,除了有中国内需的基本盘支撑外,电视品牌厂商逐步成长起来,培育了海信、TCL、创维、小米等众多优秀内地电视品牌厂商,也为大陆面板厂出货找到新的出海口;另一方面,在液晶面板生产工艺及流程上经过多年的技术沉淀,国内厂商由学习走向成熟。但是,面板产线的投资依然属于重资本投入,一条8.5代线的液晶面板产线投资大约在300亿人民币上下,海外厂商受限于资金的压力或者利益最大化的考虑投资意愿不强,内地面板厂在政府的支持下投资意愿明显高于海外厂商。

图:面板产能分布(按地区)

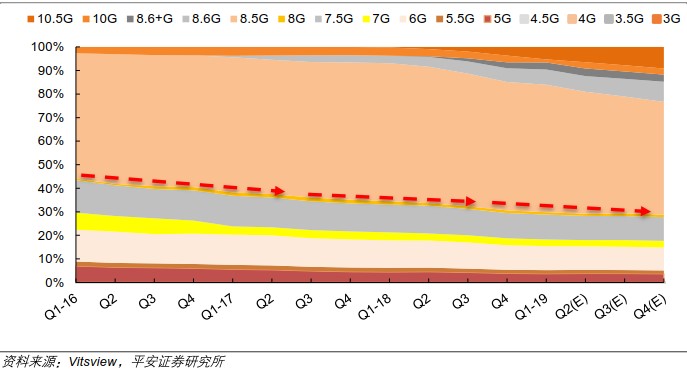

高世代线切割利用率高:面板生产线根据基板大小按世代划分,世代线越高,基板越大,经济切割的尺寸也会变大。受基板尺寸和经济切割的限制,不同的世代均有各自的产品定位。第5代主要针对26寸以下的产品,定位在15寸、17寸和19寸显示器或笔记本电脑面板以及部分液晶电视面板;第6代主要针对37寸及以下的面板,主要用于32寸和37寸液晶电视。8代线及以上主要针对32-50寸的液晶电视或显示器,10代线及以上以切割65寸和75寸面板为主。

图:面板产能分布(按产线规格)

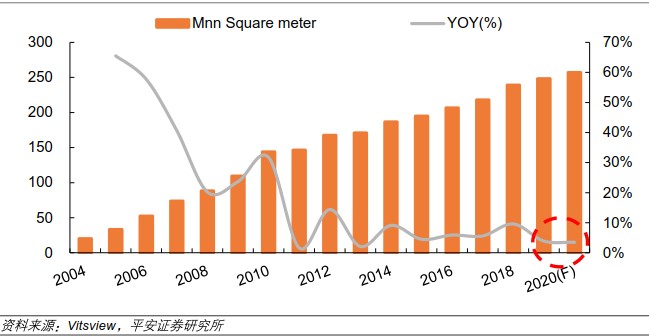

玻璃基板作为面板的零部件,决定了产线上面板的尺寸,我们按照玻璃基板计算面板的产能,预计2019年液晶面板的理论供给面积有望达到2.48亿平方米(考虑了韩国产能退出),同比增长3.9%,增速低于5%以下。

图:液晶面板供给(按玻璃基板面积计算)

需求端:电视需求平稳,mini背光逐步上市

在面板的需求端,液晶面板需求概况可以通过应用产品市场角度来进行探讨:大尺寸液晶面板主要应用在信息产品,如笔记本电脑、计算机监视器;消费性产品如液晶电视、智慧型手机、平板电脑;其他应用如机场资讯广告牌、户外广告广告牌、工业计算机、飞航用仪表板、医疗用面板等等。

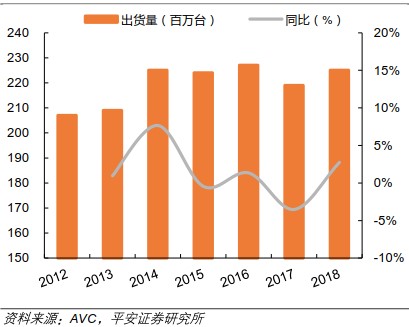

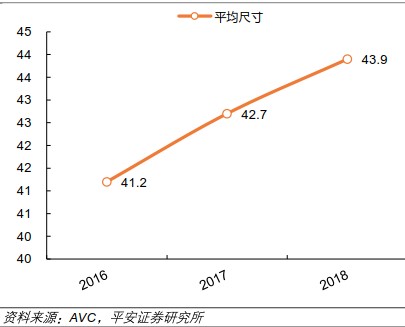

另外,电视是液晶面板产能去化的最大领域,占到面板产能消化的80%以上,其次是监视器、电脑等。全球的电视出货量也相对平稳,每年的出货量在2.2-2.3亿台之间。根据AVC的数据,2018年全球电视品牌出货2.25亿台,同比增长2.5%,根据AVC数据,预计2019年全球电视出货可达227M,同比增长0.9%。;尺寸方面,2018年全球电视整机出货平均尺寸43.9英寸,较2017年增长1.2英寸;中国区平均尺寸48.4英寸,引领全球电视大尺寸化。

图:全球电视出货量

图:电视屏尺寸变化

在智能时代的今天,能带来更好视觉享受的大屏电视越来越受欢迎,尤其是看高清电影,或者是玩大型3D游戏,高清大屏所带来的视觉冲击力不言而喻。此前,广电总局领导表示,持续推进4K超高清电视内容建设,支持体育赛事、纪录片、电视剧、文化科技等超高清节目制作,支持有条件的地区打造超高清电视内容制作生产基地。也正是因为这个原因,如今的电视都在向着智能化、大屏化方向发展着。

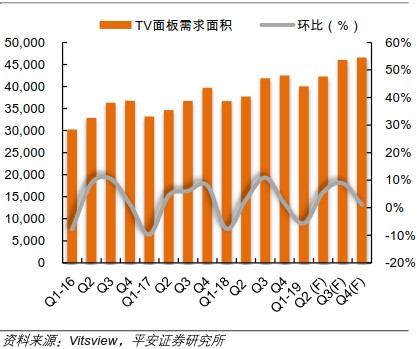

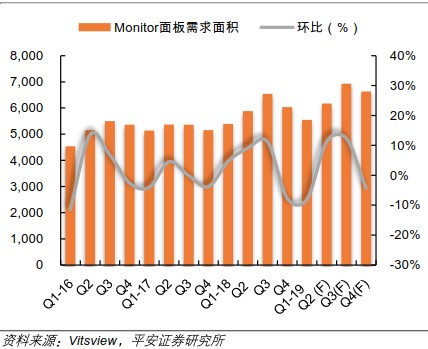

十年前,主流电视尺寸是32英寸,如今55英寸的电视成为主流。随着55寸、65寸电视销售占比的提升,预计液晶电视的平均尺寸未来将继续增大。电视领域“尺寸迭代”效应带动的大尺寸化也将驱动电视需求面积的增长。而电视的销售具有一定的周期性,一季度往往是销售淡季,三季度和四季度的节假日以及电视厂商的促销活动驱动消费者的购买。电视领域,预期2019年液晶电视面板需求面积有望达到174,999千平方米,同比增速达到10%。监视器领域,需求相对稳定,预期2019年监视器液晶面板需求面积有望达到25,268千平方米,同比增速达到5.9%。2019年全年液晶面板需求面积有望达到216,980千平方米,同比增速达到10%。

图:全球电视液晶面板需求面积(千平方米)

图:全球监视器液晶面板需求面积(千平方米)

Mini LED的产品主要分为显示屏和背光产品,Mini LED显示屏实际上是小间距显示屏的延续,预计短期内受到成本较高的因素影响,渗透比较缓慢。Mini LED背光的产品技术已经比较成熟,有望率先推上市场。Mini LED背光就是LED背光的升级,原本LED灯条仅仅是一条,利用导光板实现亮度铺展,而Mini LED背光则是利用数量极多的超小尺寸的LED灯组实现背光效果。

这样一来,Mini LED背光不仅能将调光分区数(Local Dimming Zones)做得更细致,达到高动态范围(HDR)呈现高对比度效果,还能缩短光学距离(OD)以降低整机厚度达到薄型化需求。Mini LED背光驱动方式沿用了LED背光的Driver IC芯片驱动,电视、显示器制造商则可利用现有生产线制造Mini LED背光。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

lcd

+关注

关注

36文章

4578浏览量

175821

发布评论请先 登录

相关推荐

热点推荐

2025年10月电视面板行情分析

“今年9月,品牌商持续为四季度旺季备货,面板需求维持高位,LCD TV面板价格全线接近止跌。进入四季度,尽管备货周期接近尾声,但国内外“双十一”、“黑五”等促销节点仍对10月需求形成一定支撑,同时,

谷东智能AR光学模组的性能突破与商业化优势

当前,AR行业正围绕光波导技术展开新一轮竞争。微软、Meta、苹果等国际巨头持续加码,积极布局下一代光学方案,争夺话语权。

2025年9月电视面板行情分析

“今年8月,国补政策重启叠加品牌商集中备货,拉动需求短期上扬,头部厂商采购订单增加成为面板价格止跌的关键推力。进入9月,海外备货需求热度未减,带动需求维持高位,面板厂亦上调稼动率以应对订单集中交付,预计9月

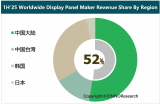

2025上半年全球面板厂营收同比持平

“2025上半年全球主要面板厂营收总额达到约562亿美元,同比基本持平,中国大陆份额超52%,首次超过一半份额。中国大陆和中国台湾面板厂营收规模同比进一步提升,日韩面板厂则持续下滑中。

在TR组件优化与存算一体架构中构建技术话语权

)与氮化镓(GaN)的混合集成技术 基于机器学习的阻抗匹配算法优化 3D封装带来的空间利用率提升 某头部企业技术总监指出:"能够独立完成28GHz频段TR模块设计的工程师,必须通过包括电磁兼容性、热管理在内的12项专业能力评估。"这种评估体系,正是行业对

在TR组件优化与存算一体架构中构建技术话语权

)与氮化镓(GaN)的混合集成技术

基于机器学习的阻抗匹配算法优化

3D封装带来的空间利用率提升

某头部企业技术总监指出:\"能够独立完成28GHz频段TR模块设计的工程师,必须通过包括

发表于 08-26 10:40

2025年8月电视面板行情分析

“进入8月,部分品牌商启动四季度旺季备货,同时国补资金逐步到位、叠加美对华及墨西哥关税政策90天缓冲期,对终端需求回暖带来一定的积极影响。面板厂或延续供应宽松格局,预计8月面板价格跌幅将有所收窄。”

多波长协同激光修屏:新启航设备如何兼容 LCD/OLED/Micro LED 全品类面板?

一、引言 随着显示技术的蓬勃发展,LCD、OLED、Micro LED 等多种类型面板并存,其材料特性与缺陷修复需求差异显著。传统修屏设备难以满足全品类面板的修复要求,新启航半导体有限公司研发的多

显示面板 “良率保卫战”:新启航激光修屏如何破解国产面板厂 “卡脖子” 困局?

解决这一困境带来了新的希望。 二、国产面板厂面临的 “卡脖子” 困境 (一)技术瓶颈限制良率提升 在显示面板生产过程中,涉及到多个复杂的工艺环节,如蒸镀、光刻等。以 OLED 面板生产

2025年4月手机面板价格短期保持稳定

“进入第二季度,手机面板市场在“国补”政策以及年中促销季备货需求的双重推动下,呈现出短期内需求持续旺盛的态势,尽管整体价格水平保持相对平稳,但不同技术类型的手机面板价格仍呈现分化趋势。”

预计4月电视面板价格或出现拐点

“今年3月,在美国关税政策频繁变动、国内品牌春季新品集中放量及“以旧换新”政策带动下,短期需求仍维持高位,因面板供应端持续高稼动出货,面板价格涨幅开始收窄。进入4月,随着二季度部分需求提前释放叠加美对华关税贸易战升级,

2025年2月电视面板价格或全线上涨

“春节期间,国内补贴政策持续释放效能,市场需求在短期内维持旺盛,推动大尺寸面板价格在今年1月持续上涨,进入2月,美对华上调10%关税政策落地,对墨西哥等地增加关税的不确定性风险增加,品牌方或加大采购需求,面板厂仅小幅上调稼动率以

1月电视面板价格或持续上涨

“今年12月,“双十二”、“黑五”叠加超长期“国补”政策以及美对华上调关税等一系列因素维持国内外市场短期需求火热,尽管面板厂已提高稼动来应对,但大尺寸面板需求依旧强劲,65”及以上主流尺寸面板

韩厂首传减产消息,NAND Flash市场迎供需平衡预期

,进一步凸显了当前NAND Flash市场的严峻形势。 业界人士对此表示,韩厂的减产举措将有助于市场逐步回复供需平衡。随着供应端的收缩,市场供需关系有望得到一定程度的

12月电视面板行情分析

““国补”政策以及国内外大促活动带来的市场需求回暖好于预期,促使11月LCD TV面板价格全线止跌趋稳,进入12月,品牌商春节提前备货、国内补贴政策的延续以及美国调整对华关税等因素在短期内将维持需求

工商网监

工商网监

评论