“2009年营业收入比2008年锐减320多亿美元,它将作为全球半导体行业史上最糟糕的年份之一留在人们的记忆之中,”iSuppli公司的高级副总裁Dale Ford表示,“但iSuppli公司下滑12.4%的初步估计,远远好于2009年初预期的暴跌逾20%.”

“整个行业营业收入2008年第四季度环比下滑21.4%,2009年第一季度下降18%,导致业内弥漫悲观气氛。不过,随后半导体销售出现有力反弹,第二和第三季度均环比增长18%以上,预计第四季度上升5%.这种强劲回升意味着2009年情况将不会像今年早些时候曾经担心的那么黯淡。”

2009年情况好于预期,是由于内存市场的表现意外强劲,以及消费电子和无线产品市场的芯片销售大增。

三星逆势成长

半导体供应商普遍受到产业衰退的冲击,iSuppli公司追踪的135家领先半导体供应商中只有27家预计将实现全年营收增长。

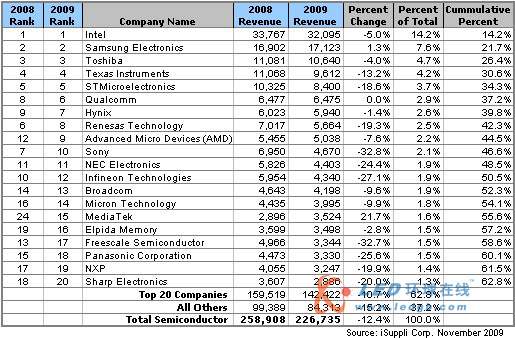

在10大供应商中,只有一家公司预计2009年实现半导体营业收入增长:韩国的三星电子。虽然预计该公司的营业收入仅增长1.3%,但在这样一个低迷的年份仍是非常突出的表现。

“三星受益于它在内存市场的优势地位,内存市场的表现远好于整体半导体行业,”Ford表示,“该公司在DRAM和NAND闪存领域都是头号供应商,这是内存市场的两个最大领域。三星的表现优于整体内存市场,部分原因是它在利润率较高的新型内存产品领域取得了早期领先地位,如DDR3 SDRAM.”

该公司在全球半导体市场保持第二的排名,仅次于美国的微处理器巨头英特尔。

下表为iSuppli公司对2009年全球前20大半导体供应商的初步排名。iSuppli公司将在2010年年初发布其2009年市场份额最终估计。

2009年高通公司有望取得10大供应商中的第二好表现,其营业收入预计持平于2008年。这家总部在美国的无晶圆厂半导体公司,成功地保持其营业收入稳定,受益于它在无线领域的打拼,以及它在手机基带芯片市场的份额不断上升。

这将使高通2009年在全球半导体产业的排名上升两位,从2008年时的第八上升到第六位。

由于在微处理器市场表现强劲,美国AMD成功地把它的2009年营业收入下降幅度限制在7.6%.预计2009年微处理器市场下滑幅度也只有7.6%.这使AMD在缺席一年之后能够重新跻身10大之列,从2008年的第12位上升到第九。

日本索尼公司的表现在10大供应商中最差,2009年营业收入预计大减32.8%.这可能导致索尼的排名从2008年的第七位下降到第10位。

索尼2009年表现不佳,与前两年的大幅增长形成鲜明对比。索尼的营业收入大幅震荡,主要源于内部销售的推动,并受索尼对自己的消费电子产品生产的内部管理的强烈影响。

剥离业务损及排名

剥离关键的业务部门,使两个顶级公司的2009年表现大受影响。

由于剥离有线半导体业务Lantiq,德国英飞凌的排名掉出了前10.如果英飞凌不出售该业务部门,它的2009年排名可能从2008年的第10上升至第九。与之类似,如果不把图像传感器供应商Aptina剥离成一个单独的公司,美国美光的营业收入将增长2.4%,2009年排名有望上升到第11位。

联发科2009年表现神奇

放眼10大厂商以外的公司,***无晶圆厂半导体供应商联发科有望成为全球20大芯片制造商中业绩最佳者,营业收入预计大增21.7%.该公司凭借其手机基带芯片产品,抓住了中国大陆手机市场强劲增长的机会。

在另一个极端的是美国芯片供应商飞思卡尔公司,在20大供应商中排名下降幅度最大,2009年排名将从第13下降到第17位。该公司的营业收入预计将下滑16亿美元。

“导致飞思卡尔营业收入下滑的罪魁祸首是其决定退出手机半导体市场,”Ford指出。

区域和应用趋势

经济衰退对于不同的区域市场和应用市场的影响明显不同。

2009年最具韧性的半导体市场领域是消费电子,预计仅下降4.8%.表现第二好的将是无线电子领域,预计仅下降6.5%.

到目前为止,受挫最严重的是汽车电子产业,预计下滑23.7%.其次是数据处理领域,预计下降17.2%.

亚太地区有望取得最佳表现,作为半导体供应者和消费者都是如此。实际上,总部设在亚洲的半导体公司的合计营业收入预计增长0.3%.面向亚太地区的总体半导体出货量预期仅下降6.8%.

另一方面,欧洲是在2009年受挫最严重的地区。面向欧洲的半导体出货量预计下滑20.8%,总部在欧洲地区的公司的合计营业收入预计减少24.2%.

下表是iSuppli公司对2009年各地区半导体增长的初步估计。

2009年半导体产业的其它动态包括:

2009年内存市场将是所有主要半导体领域中表现最好的,预计仅下降6.7%.事实上,NAND闪存可能实现两位数的增长,预计营业收入上升16.4%.

预计LED和NAND闪存是2009年唯一增长的半导体产品。

逻辑集成电路和微型元件(microcomponent)营业收入预计将分别减少11%和12.5%.

2009年最受打击的将是模拟集成电路市场,预计下滑18.7%.其次将是传感器和致动器,预计下滑16.3%;分立半导体元件预计下降15.9%.