2009年中国集成电路市场首现衰退

受全球金融危机的拖累,2009年全球电子信息产业呈现低迷发展的态势。处于电子信息产业上游的全球集成电路行业,在2008年出现衰退之后,2009年增速继续下滑。据WSTS(World Semiconductor Trade Statistics)的最新数据显示,预计2009年全球集成电路市场将下滑11.4%,下滑幅度比2008年增加了7.2个百分点。

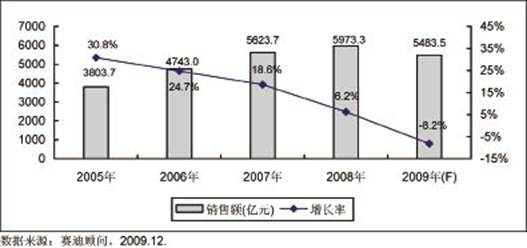

中国集成电路市场一直以来都保持着平稳发展的态势,虽然市场增速近几年来有所放缓。在全球集成电路市场大幅下滑30%的2001年以及全球金融危机肆虐的2008年,中国集成电路市场也依然保持正增长,但是赛迪顾问预测,2009年中国集成电路市场将出现8.2%的下滑,是有统计以来出现的首次衰退。而且与2008年6.2%的增速相比,2009年中国集成电路市场增长率下滑的幅度达到14.4%,几乎是全球市场增长率下滑幅度的2倍。从这个角度来说,中国集成电路市场受全球经济不景气的影响似乎比全球集成电路市场更大。

出现此种现象的原因在于,作为全球金融危机重灾区的欧美发达国家恰恰是中国电子整机产品的主要消费者,金融危机在这些国家引发的消费低迷,直接影响了中国电子整机产品的产量,从而也影响了中国市场对集成电路产品的需求。也就是说,金融危机对集成电路市场的影响,主要表现在电子整机制造业相对发达的地区。而作为全球最大的电子制造业基地,中国集成电路市场受金融危机的影响比全球市场更加严重。因此与2008年相比,2009年中国集成电路市场增速下滑的幅度要大于全球市场。

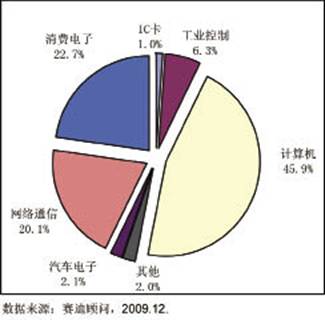

从应用领域来看,计算机领域依然是2009年中国最大的集成电路应用市场,市场份额高达45.9%。得益于2009年笔记本电脑产量超过30%的大幅增长,计算机领域的市场份额提高了3.8个百分点。如果不是计算领域的出色表现,2009年中国集成电路市场的下滑幅度将会超过10%。除了计算机领域,通信领域也在中国3G建设的带动下表现相对较好,市场份额较2008年有所提升。汽车电子虽然市场份额较小,却是近几年来中国集成电路市场表现最好的领域之一。2009年,汽车电子类集成电路市场更是实现逆势上扬,市场增速在10%左右。消费类和工控类则成为受此次金融危机影响最大的两个领域,二者在2009年的衰退都在20%左右。此外,在IC卡领域,身份证卡发卡量逐渐趋于稳定,社保卡则为IC卡类集成电路市场注入新鲜的活力,而之前预测未来几年才可能启动的EMV迁移有望提前启动,未来中国IC卡类集成电路市场有望保持较快的发展速度。

从产品来看,嵌入式处理器、ASIC,CPU和计算机外围器件是2009年发展相对较高的四类产品,其中CPU和计算机外围器件市场的良好表现主要依赖于2009年笔记本电脑产量的大增。据国家统计局数据,截至2009年10月,中国笔记本电脑产量比2008年前10个月增加35.6%。而嵌入式处理器和ASIC则得益于中国3G网络的建设,截止到2009年10月,中国3G通信基站设备产量比2008年前10个月增加123.5%。此外,存储器在2009年的表现也相对较好,除了计算机产量增长的带动以外,最主要的原因在于存储器的价格相对于前两年有所稳定。

市场竞争格局方面,虽然2009年中国集成电路市场出现了前所未有的衰退,但是市场的竞争格局并未发生较大变化。究其原因主要有两点,一是半导体行业主要领导厂商业务成熟,相对固定,整体上业务规模只是随着市场进行波动;二是中国厂商与这些领导厂商相比差距太大,即使这一年中国厂商在国际大厂业务大幅下滑的时候取得了较大发展,但也无法威胁到这些国际大厂的领导地位。具体来看,英特尔和三星仍然稳固地占据着中国集成电路市场前两名的位置;得益于2009年中国计算机产量增加的AMD排名将会前移;MTK继续扮演着中国2009年集成电路最成功厂商的角色,实现了销售额逆市大幅增长,排名继续上升;英飞凌剥离有线通信业务以及飞思卡尔退出手机芯片市场将会对它们在中国集成电路市场的排名造成明显的影响。

对于半导体企业的运营模式来说,随着工艺水平的提升、设备与相关技术研发投入的急剧增加,Fab-Lite已经是许多IDM的主要发展方向,这从近几年来Foundry代工比重在整个半导体产业中的不断提升就可略窥一二。半导体行业处于相对繁荣的时期,IDM自己生产可能比代工生产更具优势,一是市场繁荣时期委外代工的产能可能会得不到保障,二是可以降低生产成本,把给代工厂的利润变成自己的利润。但半导体行业毕竟是一个周期性很强的行业,一旦市场波动,产能过剩,IDM就需要多付维护生产线的费用。因此从这个角度来看,Fab-Lite不只是减少设备和技术投入的运营模式,同时也是一种降低风险的运营模式。未来随着工艺技术以及设备投入的进一步提升,企业的研发费用和固定资产投入也将随之大幅增加,采取Fab-Lite的运营模式将有助于减少投入和降低风险。因此,未来Fab-Lite的发展模式将会继续深化。

值得一提的是,2009年中国创业板的开启,为国内众多中小IC设计企业提供了上市融资的机会,不仅能为这些企业提供发展所需的资金,同时还能增强VC和PE等投资机构、投资人前期投入中小集成电路行业的信心,这将有利于中国半导体行业的发展。预计未来几年,在创业板上市将是中国许多中小集成电路企业发展的目标。

无论是全球市场还是中国市场,2010年必定会成为市场复苏的一年。自2009年二季度开始,市场下滑的幅度已呈现出逐渐收窄的趋势,在2009年四季度,市场已经开始反弹并实现增长。预计未来市场的持续反弹至少将会持续到2010年三季度,因此2010年市场实现超过10%的增幅并不困难,且未来几年中国集成电路市场发展速度将保持在10%以上。

纵观不同的应用领域,计算机仍将是未来带动市场发展的最主要力量;汽车电子和IC卡领域虽可保持相对较高的发展速度,但是由于所占市场份额太小,对整体市场无法产生较大影响;其它领域的市场则会随着全球经济的好转有一定程度的复苏。未来,智能手机、笔记本电脑、液晶电视、电子书、智能表、监控和医疗电子产品等将可能成为推动集成电路市场发展的热点产品。

整体来看,从2010年开始,中国集成电路市场将会步入一轮新的成长期,但市场的发展速度将不会再现前几年的高速增长态势,平稳增长将成为未来中国集成电路市场发展的主要趋势。

图1 2005-2009年中国集成电路市场销售额规模及增长

图2 2009年中国集成电路市场应用结构预测

图3 2009-2012年中国集成电路市场销售额规模及增长