FPGA市场的两大领导厂商Xilinx(赛灵思)与Altera在先进制程领域的军备竞争从未止歇,从先前Altera宣布14纳米制程产品将由半导体龙头英特尔进行代工,紧接着又宣布内建ARM处理器的FPGA产品也将由英特尔进行量产,接连丢出市场震撼弹,使得整个半导体产业者都在议论纷纷。

2013-12-16 09:18:05 1413

1413 这几年FPGA市场发生了很大的变化,最先采用先进工艺的FPGA已经不见踪影;对门数的追求热情也没那么高了;纯FPGA产品越来越少了;软件所占的比重越来越大,甚至头部的FPGA厂商都投身体量更大的厂商

2022-06-13 08:00:003201 2007年10大芯片厂商排名全新出炉市场调研公司Gartner的2007年10大芯片厂商排名和此前iSuppli公布的排名略有不同。在该公司的排名榜中,预计英特尔将再度称雄全球芯片市场,其后依次是

2008-05-26 14:46:39

`在MWC2017上,英特尔在5G的终端,大打FPGA这张王牌,因为标准的不确定性需要平台的灵活性。英特尔利用Altera的StraTIx® 10,推进其针对5G终端的第三代移动试验平台,在5G

2017-03-01 17:23:20

Xilinx(赛灵思)和Altera(阿尔特拉)两家公司,两家巨头占据了大部分的市场份额。而Lattice和Actel只能在特...

2021-07-23 08:40:13

的江湖内,你一定听说过Xilinx(赛灵思)和Altera(阿尔特拉)两家公司,两家巨头占据了大部分的市场份额。而Lattice和Actel只能在特殊领域保持一定的份额。但是随着FPGA市场风云变幻

2021-07-27 07:01:11

应用更甚,这些应用可能会在接下来几季让Xilinx的营收加速成长。而笔者猜测,Altera成为英特尔一部份的种种优势还没那么快显现;人人都知道英特尔意图利用FPGA做为加速器,以维持在数据中心应用领域的强势地位。 不过其负面影响可能会是让Altera较忽略数据中心以外的其他市场──但时间会告诉我们答案。

2017-03-11 17:29:16

中,尤其是支持物联网的核心技术——通信基站。Xilinx是全球最大的FPGA厂商,其产品在通信市场占据近50%的市场份额,是无线市场半导体器件和有线市场里的霸主。收购Auviz Systems后

2016-09-08 13:54:13

大家好,所以3天前我遇到了这个问题,当我更新我的英特尔驱动程序时,我的屏幕就像这样我无法通过登录屏幕,我已经尝试了一切我可以重置我的笔记本电脑,重新安装Windows,删除我的nvidia驱动程序

2018-10-22 11:24:44

英特尔对外公开提出Optane DC Persistent Memory Module已经快一年的时间了,这个介于SSD和DRAM之间的新层级对于数据中心有很大的好处。持久内存的目标始终是将更多

2021-11-17 06:21:13

嗨,我最近从惠普购买了一台新笔记本电脑。它采用Intel i5 8250U芯片组和Intel UHD 620 Graphics。我不明白为什么英特尔会更新所有其他处理器上的UHD 620,除了

2018-10-30 11:29:02

英特尔optane软件崩溃了几天?在此之前它工作正常。内存本身正在工作,那里没有发生错误。以上来自于谷歌翻译以下为原文Since a couple of days the intel optane

2018-11-14 11:44:35

英特尔和微软正在漫长的道路上一步步地走向他们所构想的蓝图,即为未来多核处理器设计新型并行编程模型。两个公司在英特尔发展论坛上发表了各自所取得的进展。

2019-07-31 06:39:24

英特尔今天发布了英特尔®凌动™处理器CE4100,这是英特尔媒体处理器系列中最新的SoC产品,将用于为数字电视、DVD播放器和高级机顶盒提供互联网内容与服务。

2019-09-03 06:24:30

英特尔联合创始人戈登·摩尔在半世纪前提出的摩尔定律,是指每代制程工艺都要让芯片上的晶体管数量翻一番。纵观芯片每代创新历史,业界一直遵循这一定律,并按前一代制程工艺缩小约 0.7倍来对新制程节点命名

2019-07-17 06:27:10

为了解决微机电系统(MEMS)芯片缺乏接口标准的问题,包括英特尔(Intel)、高通(Qualcomm)等厂商共同推动MEMS组件的标准规格,希望能简化终端系统设计业者将来自不同供货商之MEMS

2018-11-13 16:11:08

` 中关村在线 据外媒Phone Arena报道,英特尔多款平板电脑CPU将于明年推出,达到扩大产品的覆盖范围,同时也能扩大产品的生产数量。相信在不久的明天,不管是在入门级还是旗舰级的平板电脑

2013-12-19 16:48:30

英特尔媒体加速器参考软件是用于数字标志、交互式白板(IWBs)和亭位使用模型的参考媒体播放器应用软件,它利用固定功能硬件加速来提高媒体流速、改进工作量平衡和资源利用,以及定制的图形处理股(GPU)管道解决方案。该用户指南将介绍和解释如何为Linux* 使用英特尔媒体加速器参考软件。

2023-08-04 06:34:54

“嗨,很久以前我安装了我的英特尔实感SDK以便使用D435相机。我看了一下”英特尔实感SDK 2.0的示例“。我非常关注”捕获“和”保存技术“两个例子,通过Visual Studio分析代码。我

2018-10-18 14:13:50

`英特尔最近披露称,它终于首次使用14纳米加工技术制造成功试验的芯片电路。英特尔计划在2013年使用14纳米加工技术生产代号为“Broadwell”的处理器。英特尔北欧及比利时、荷兰、卢森堡经济联盟

2011-12-05 10:49:55

市场的竞争力。而这款产品,已经得到Facebook高管的认可。新节能芯片获Facebook高管肯定英特尔在当地时间本周二推出的这款Atom芯片,采用了低能耗技术,相比传统的英特尔服务器芯片,耗电量更少

2012-12-12 10:09:45

通锋芒,但两者的碰撞拉却已经拉开了戏剧性的序幕。 联发科:强龙也畏地头蛇 不同于新进军低端智能手机市场的高通和英特尔,联发科虽然整体实力略逊前两者,但却一直是低端市场的地头蛇。 早在2G时代

2012-08-07 17:14:52

嗨伙计,我的英特尔爱迪生停止通过终端和ssh通过wifi访问,所以我决定闪存它。$ ./flashall.sh使用U-Boot目标:edison-blankcdc现在等待dfu设备8087:0a99

2018-11-02 10:57:32

英特尔公司今日宣布,英特尔将面向嵌入式市场为全新2010英特尔® 酷睿™ 处理器系列中的十款处理器和三款芯片组提供7年以上生命周期支持。全新2010英特尔酷睿处理器系列能够提供智能性能和高能效表现

2019-07-29 06:13:57

极本的市场占有率仅有5%。 在智能手机芯片领域,英特尔目前也无法分享这块蛋糕,高通、三星等ARM阵营的厂商牢牢把持着主导地位。数据显示,今年上半年,英特尔在全球智能手机芯片出货量中只占0.2

2012-11-07 16:33:48

你好,几天前买了一个英特尔产品并收到了下载游戏包的钥匙,但是列表上的一些游戏没有任何钥匙。试图通过网站表单联系支持位我收到一些错误。谁经历过这个?祝你今天愉快 !以上来自于谷歌翻译以下为原文

2018-11-19 14:09:51

`英特尔与AMD之间的相爱相杀,已经延续了30多年。两位欢喜冤家一直唇枪舌剑、你来我往,斗得不亦乐乎。这场旷日持久的死亡竞赛为全球科技圈增添了不少话题,也让全球消费者用到更优质、更先进的技术和产品

2018-09-29 17:42:03

英特尔正在创造性地解决制造业放缓的问题ーー这一次,它把 ABF 基板两侧的电容器增加了一倍如今,持续的芯片短缺已导致零部件成本大幅波动,有时甚至在24小时内波动。这些短缺也导致了被称为“灰色市场

2022-06-20 09:50:00

。oneAPI是什么?oneAPI是一个统一的、简化的编程模型,旨在简化跨多架构的开发过程(如CPU、GPU、FPGA、加速器)。oneAPI包含两个组成部分:一项产业计划和一款英特尔® bete产品

2020-10-26 13:51:43

嗨英特尔,问候。最近我买了一台新的BenQ XL2411P显示器。它通过HDMI(进出)使用单显示器连接到我的笔记本电脑。我的笔记本电脑集成了Intel HD Graphics 4600

2018-10-26 14:53:25

。但是最近几年AMD的数据中心处理器业务在不断增长,与长期在该领域占据主导地位的英特尔竞争越来越激烈,赛灵思的加入将使AMD在与英特尔的竞争中处于更有利的地位,并在快速增长的电信、国防市场中占据更大

2020-10-10 15:41:19

的份额仅为0.2%,而基于ARM架构的众多芯片厂商则占据了超过90%的市场份额。 另外,除了抵御来自英特尔的进攻,ARM自身也开始谋求进入英特尔占据优势的服务器领域。事实上,推出64位的处理器产品最先

2012-11-01 16:49:34

市场推出了新版Atom处理器,但成功的可能性不大。英特尔虽然是全球最大处理器厂商,但进军智能手机市场还是有难度的。首先,传统的智能手机厂商已经与零部件厂商建立了稳定的合作关系,不会轻易改变供货商。其次

2011-12-24 17:00:32

产品市场以及ARM公司擅长的IoT领域。 为了方便创客个人开发,英特尔还为Edison准备了开发板,有兼容Arduino的“Edison Board for Arduino”和尺寸更小的“Edison

2014-09-12 14:04:26

是的,我有:等待它停止。重置BIOS(尽管发布了大量更新,这是我遇到过的最错误的BIOS)。重新安装了TXE驱动程序。安装了Windows(干净)。无论我做什么,英特尔(TM)PTT重新认证服务都会占据

2018-11-06 11:14:40

在这个高度依赖图像的时代,英特尔® FPGA 可利用 OpenCL™ 平台满足巨大的图像处 理和分类需求简介从 2015 年到 2020 年,互联网视频流量将增长四倍。[1] 鉴于可视数据的爆炸性

2019-07-17 06:34:16

等半导体新创公司策略性提高投资,还有英特尔不久前收购的那两家公司。 Graphcore的Toon表示:「英特尔收购Nervana是为了软件──我不认为其硬件技术够强大;」但是也有一位英特尔的高层透露

2016-12-23 16:50:37

技术及产能无法追赶上,台积电等同于将通吃x86或ARM架构的64位处理器代工市场订单,英特尔SoFIA及苹果A9两大订单等于手到擒来。

2014-05-07 15:30:16

上来看,这款Win8平板的性能大大超出小鑫的预期,整体体验应该在国产Win8平板中算得上是上乘。在这之后,英特尔的老大,英特尔中国区CTE市场总监 Larry Hong先生上台致辞。他富有激情的介绍了

2014-05-30 09:10:09

“英特尔精尖制造日”活动今天举行,展示了英特尔制程工艺的多项重要进展,包括:英特尔10纳米制程功耗和性能的最新细节,英特尔首款10纳米FPGA的计划,并宣布了业内首款面向数据中心应用的64层3D

2017-09-22 11:08:53

5 %,而 PC 和笔记本电脑销量则进一步下降 7 % 。从图中的数字来看,今年平板电脑将几乎赶上 PC 的出货量,而手机市场仍继续不断蚕食这两个市场。如此来看,英特尔真的需要在移动领域发力,而不是在

2014-03-10 15:03:11

和iPhone就要向三星支付8位数的现金。同时,这还会帮助三星提高在全球智能手机市场的优势。根据以上分析,苹果和英特尔合作将给两家公司带来巨大的好处。这个交易将使三星的处境更加不利。因此,我们非常欢迎今年推出

2013-03-12 11:40:10

任何人都可以告诉我为什么联想不必更新英特尔图形驱动程序?我一直看到英特尔图形芯片的所有这些更新,这是我的笔记本电脑的一部分,但联想从未更新它。出于某种原因,他们对Nvidia没有同样的权力,因为我

2018-11-08 11:21:27

近日,加入英特尔已有3个月的明星芯片架构师Jim Keller接受了外媒VentureBeat的采访,在采访中谈及了自己加入英特尔的始末和让其为之兴奋的新角色——英特尔公司技术、系统架构和客户端事业部高级副总裁兼芯片工程事业部总经理。

2019-07-25 07:31:03

`谁将会凭借更具优势的策略在移动处理器领域获得成功?未来手机的架构是由Intel还是ARM主导?英特尔的策略是主打X86处理器。在英特尔集团,负责欧洲UMPC市场的Jon Jadersten说:“在

2016-09-26 11:26:37

介绍英特尔®分布式OpenVINO™工具包可快速部署模拟人类视觉的应用程序和解决方案。 该工具包基于卷积神经网络(CNN),可扩展英特尔®硬件的计算机视觉(CV)工作负载,从而最大限度地提高

2021-07-26 06:45:21

华科技发布 两款基于最新的英特尔® 酷睿™处理器的模块化电脑 , 一款是基于第13代英特尔® 酷睿™移动处理器的COM Express(COM.0 R3.1)Type 6计算模块,一款是基于第13代

2023-02-15 10:30:48

你好。当我在英特尔RST中启用英特尔Optane,然后重新启动我的计算机时,Defraggler将加速驱动器看作只是一个硬盘驱动器,在任务管理器中,它将其视为“1.8TB硬盘+英特尔Optane”我

2018-10-31 10:12:53

我可以用我的设备在32位窗口上使用CysUbSyS。然而,Windows 64的64位版本不支持英特尔处理器。我试着将[No.ntx64 ]添加到INF中,希望能欺骗Windows,但这不起作用。在

2019-04-03 08:59:25

现在移动领域绝大多数用的 ARM 提供的芯片授权,就连 iPhone 先是直接从三星(三星的也经过 ARM 授权)那里买,后来直接用经过 ARM 授权,自己设计的 A4 处理器。另外最近 ARM CEO 表示未来英特尔只会扮演小角色。在移动领域,ARM 在哪些方面领先英特尔?

2020-07-17 06:32:14

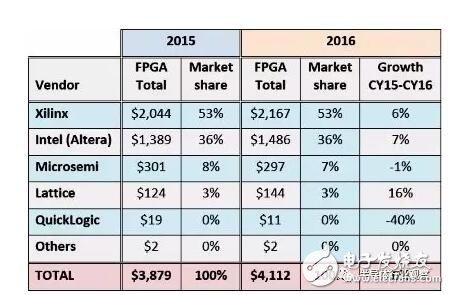

目前在全球市场中,Xilinx、Altera两大公司对FPGA的技术与市场仍然占据绝对垄断地位,两家公司占有将近90%市场份额,专利达6000余项之多;剩余市场份额主要被Lattice

2017-01-12 18:54:15

绝非AMD“目前未有产品销售”的市场。而且AMD作为唯一同时具备自有高端中央处理芯片和高端显卡芯片产品线的大型芯片厂商,与英特尔签订技术授权协议无疑会削弱其独一无二的市场竞争优势。 与英特尔签订多年

2017-05-27 16:12:29

相连,并且采用了与主 FPGA 芯片不同的制程工艺。而作为 2020 英特尔架构日活动的一部分,该公司宣布其正在开发一款标称速率达 224G 的新型收发器模块。其不仅支持 PAM4 模式下的 224G

2020-09-02 18:55:07

%的年复合成长率,届时规模可望超过99.8亿美元.2. 2015年6月1日,英特尔以每股54美元(总额约167亿美元)现金收购全球第二大FPGA厂商Altera,这是英特尔收购历史上最大的一笔。英特尔

2018-02-08 10:25:32

怎么安装适用于Linux *的OpenVINO™工具包的英特尔®发布版?

2021-09-23 08:33:34

据介绍, Ingenic Newton 只是一枚 SD 卡大小的芯片,类似于英特尔的 Edison 和缩小版的树莓派,不过“麻雀虽小五脏俱全”,仅两枚硬币大小的芯片电路板上集成了 CPU、RAM

2016-05-27 13:03:31

95%,其中高通、三星、联发科等厂商都业绩不俗。其中高通无疑是最为风光的芯片厂商。高通不但拿下全球智能手机芯片市场近半市场份额,凭借在3G领域积累的专利,还赚取了大量利润,并在资本市场上力压英特尔成为

2013-01-01 09:30:48

本帖最后由 gk320830 于 2015-3-9 20:12 编辑

有高手破解了英特尔倍频吗,现在几乎每个CPU都锁定了倍频,有高手破解了吗,或者谁有英特尔倍频对应的图纸资料呢

2010-12-22 11:33:49

我安装了英特尔optane内存,出现了安装错误没有兼容的磁盘用于英特尔操作系统内存。optane.txt.zip 5.9 K.以上来自于谷歌翻译以下为原文I have the Intel

2018-10-12 11:50:39

` 来自 中关村在线消息:2014年5月28日,平板电脑制造商原道联合英特尔和微软在北京举办“原于芯生,道亦精彩,原道&英特尔&微软战略合作发布会”,正式发布了两

2014-05-29 15:36:41

你好。我在处理器Intel atom C3538上开发了一块主板。我需要为我的主板构建自定义BIOS(bootloader,硅初始化等)。因此,有一些问题:1.告诉我下载链接到英特尔凌动®处理器

2018-11-07 11:10:36

英特尔的未来乐观吗?看一看英特尔的盲点在哪里?英特尔有哪些死角?

2021-06-18 08:08:01

对于英特尔来说,影响依旧有限,因为苹果Mac的销量并不高。根据IDC数据,2019年全球PC出货量排名中,苹果位列第四,其出货量为1.7684亿台,仅占据了6.6%的市场份额。另有分析师指出,英特尔平均

2020-06-23 08:53:12

随着传统PC市场的不断衰落,智能终端市场跨越式的发展,处于其供应链上的厂商竞争也异常激烈。最近一直在业界备受青睐的英特尔近日接连传出不好的消息,难道英特尔芯MAX3232EUE+T片将会彻底被抛弃

2012-11-06 16:41:09

腾讯科技讯,7 月 5 日据国外媒体报道,英特尔未来不会再向苹果的 iPhone 智能手机提供基带芯片了。英特尔刚刚确认,公司已经停止开发部分原本计划使用在苹果 iPhone 上的 5G 通信基带

2021-07-23 06:20:50

是否有任何将EEPROM IIC文件转换为英特尔十六进制的UTIONE?

2019-10-25 14:02:39

国内超过100亿元的FPGA市场中,国产市占率仅为4%。目前,全球FPGA市场基本被四大巨头垄断:Xilinx(赛灵思)、Intel(英特尔,此前收购了Altera)、Lattice(莱迪思)、Mic...

2021-07-30 06:32:06

在被英特尔收购两年之后,深度学习芯片公司 Nervana 终于准备将代号为「Lake Crest」的架构转化为实际的产品了。对于英特尔来说,现在入局或许有些迟到,英伟达已经占据深度学习芯片市场很长一段时间了,后者有充分的时间通过新...

2021-07-26 07:04:35

电子发烧友网报道(文/黄晶晶)FPGA芯片在全球两大巨头的把持下,国产厂商一直盘旋于中低端应用市场。在研发投入、工艺水平、专利数量等方面落后的情况下,国产厂商有没有机会找到自己的发展方向,取得一些

2021-07-12 07:26:10

适用于英特尔性能设备平台的RMC

2019-08-20 07:53:05

采用MMX技术的英特尔奔腾和奔腾

2019-02-26 08:05:26

生态系统,英特尔在数据中心领域占据了领导地位。为帮助加快计算速度,英特尔将为客户提供可扩展的解决方案。” 如需详细了解面向计算和存储的英特尔 FPGA 的信息,请查看“数据中心缺乏计算容量”。

2017-03-15 14:27:30

、英特尔英国公司地区经理和英特尔欧洲总部市场营销总监等重要职务。 从1992年到1995年,马宏升曾担任时任英特尔董事会主席兼首席执行官的安德鲁。格鲁夫博士(Dr. Andrew S. Grove

2012-09-26 17:12:24

?汽车电子、物联网、网络、移动芯片统统称霸?这也太狠了。如此霸气的公司你想到了谁?对!那就是英特尔。高通此举自然让英特尔裆下一紧,那英特尔最近的频频动作也让高通略感胸闷。未来化趋势,物联网、自动驾驶等都是

2016-11-18 14:32:41

分析师预言:英特尔可能收购某FPGA供货商

一位美国华尔街分析师预言,为了扩展在嵌入式市场的能见度,英特尔(Intel)可能会在2010年寻求并购一家FPGA供货商,例如Xilinx

2010-01-19 09:05:54665 英特尔宣布在合作的伙伴之中将会来来自国内的手机厂商中兴,这是继联想之后第二家携手英特尔的国产厂商。

2012-02-29 09:35:55455 日前被英特尔(Intel)收购的FPGA大厂Altera在最新旗舰产品Stratix 10中已正式採「英特尔」冠名,评论认为,从中可发现英特尔在FPGA佈局已展现不可退缩的决心,一旦该公司能藉FPGA技术在物联网(IoT)等市场奠定基础,对其成长助益颇大。

2019-10-30 15:24:20817 ,从而进入FPGA高端玩家之列。此次如果AMD收购赛灵思成功,将对AMD对抗英特尔处于更有利的位置,并迅速在电信和国防市场占据更大地位。 目前全球FPGA供应市场呈现双寡头格局,Xilinx和英特尔

2020-10-23 10:35:543817

据中心市场占据强势地位。今天,它是 FPGA 领域最大的参与者,领先于英特尔(通过收购赛灵思最大的长期竞争对手 Altera)。

2022-08-05 16:49:26979

电子发烧友App

电子发烧友App

工商网监

工商网监

评论