汽车电子高速发展,全球共享万亿盛宴

汽车电子高速发展,全球共享万亿盛宴

摘要:本文将从“7个层级深度解析”这次产业发展红利带来巨大且丰富的投资机遇。

汽车电子产业,预计将是继家电、PC和手机之后又一次全产业链级别的大发展机遇,不同的是:

1. 其构成产品附加值更高(高稳定/高速度/高精度/低功耗等);

2. 其产业链协同效应更加明显(参与者贯通传统行业和IT行业);

3. 其增/存量市场更加广阔(第一次用工业类属性定义电子产品,传统车企和IT巨头纷纷介入);

4. 其战略意义更加凸显(产业逐渐成熟后门槛效应更加显著);

2007年苹果切入手机行业,借助iphone的发布引领了智能手机时代,成为智能手机的领先者,重新定义了手机行业,智能驾驶及新能源汽车的加速渗透,国际龙头企业的纷纷布局入场也有望拉开汽车电子行业大序幕。

▌汽车电子:智能化、网联化、集成化势不可挡

汽车电子基本概念

汽车电子是汽车电子控制系统与车载电子电器系统的总称,其中汽车电子控制系统包括发动机电子系统、底盘电子系统、驾驶辅助系统系统与车身电子系统,车载电子电器系统包括安全舒适系统及信息娱乐与网联系统。

6大系统中以信息娱乐与网联系统、自动驾驶系统技术迭代最为迅速,汽车电子化已然现代汽车技术发展进程中的一次革命。

陆续出台的汽车电子重磅政策不断催化行业发展,尤其是自动驾驶的发展有望在政策的保驾护航下迎来发展的新纪元。

汽车电子行业趋势—网络层看智能网联化

汽车电子智能化。

传感技术、计算机技术、网络技术的日益成熟以及在汽车上的广泛使用促使现代汽车技术更加智能化,“人、车、环境”之间的智能协调与互动愈发频繁。

汽车控制系统智能化体现在能够主动协助驾驶员实时感知、判断决策、操控执行上,其中“感知能力”的获取依赖于传感器和互联网提供的驾驶环境信息,电控单元通过算法软件处理传感器信号,分析判断驾驶员的动作意图,分析车辆自身状态和驾驶环境,最终发出控制指令,执行层根据控制器的指令协助驾驶员操控汽车。

汽车电子智能化这一趋势在自动驾驶系统中体现得尤为突出。

汽车电子网联化。

越来越多的电子系统在汽车上不断应用促使汽车电子技术功能日益强大的同时,也导致了汽车电子系统的日益复杂化,车载电子设备之间的数据通信共享和各个系统间的功能协调变得愈发重要。

利用总线技术将汽车中各种电控单元、智能传感器、智能仪表灯联接起来构成汽车内部局域网,各子处理机独立运行,控制改善汽车某一方面的性能,同时也为其他电子装臵提供数据服务,实现各系统之间的信息资源共享。

汽车网络总线技术的快速发展有望实现数据间的快速交换与高可靠性,进一步降低成本,网联化在车载信息娱乐及网联系统中应用较为广泛,比如HUD依托车载信息系统共享的导航信息在前车窗中成像等。

汽车电子集成化。

单一的机电一体系统已满足不了汽车电子技术发展的需要,系统与系统之间的一体化集成逐渐被提上议程。

基于网络化的基础,集成控制系统是指通过总线进行网络通讯实现传感器和系统的信息共享,通过控制器实现各个子系统的协调和优化,从而保证车辆行驶的安全性与稳定性。

汽车电子集成化除了能加强系统性能,还能达到降低系统总成本的目的。

以碰撞避免系统ACC为例,ACC基于ESC与EPS的集成,ACC系统集成影像系统技术识别行车道,通过雷达或其他类型的传感器以探测本身车辆与周边车辆或物体的距离,在紧急情况下能够发挥高强度的紧急制动能力防止碰撞。

汽车电子智能化、网络化与集成化促使传感器等关键部件需求日益增加及数据总线技术关键技术逐渐普及。

汽车电子的智能化,促使其所需要的高精度、高可靠性、低成本的传感器种类、数量不断增加,并且在性能上要求其具备较强的抗外部电磁干扰能力,在严苛的使用条件下仍能保持高精度。

另一方面,总线传输技术能够减少线束的数量和线束容积,采用通用传感器即可达到数据共享目的,通过系统软件便可实现系统功能的改变,诸多优势使其在汽车上的应用愈发成熟。

此外,智能交通系统(ITS)也开始投入应用,它以卫星通信、移动通信、计算机技术为依托实现计算机、通讯和消费类电子产品“3C”整合,进行车载电子产品的开发和应用,包括车辆定位、自主导航、无线通讯、语音识别、电子防撞产品、车路通讯以及多媒体车载终端等。

汽车电子行业规模—全球共享万亿盛宴

近年来全球汽车总产量呈缓慢增长态势,根据OICA最新数据,2017年全球乘用车产量约为7346万辆,同比增长1.9%,受2017年购置税即将退出导致的销量高基数及2018年宏观经济下行影响,根据中汽协,2018年中国汽车产量约为2352万辆,同比下降5.2%。

尽管下游整车增速放缓,但基盘依旧庞大,为汽车电子行业规模提供了强有力的需求基础。

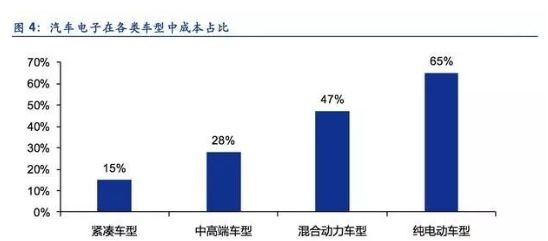

汽车电子成本占整车成本比例逐渐抬升。

随着自动驾驶系统、信息娱乐与网联系统部件在车型上不断渗透,汽车电子成本占总整车成本比例提升,分车型来看,新能源汽车引领传统燃油车,豪华车优先中低端车,根据盖世汽车统计,目前紧凑型车型、中高档车型、混合动力车型及纯电动车型汽车电子成本占比分别为15%、28%、47%、65%。

汽车电子高速发展,全球共享万亿盛宴。

随着电子电器在汽车产业应用逐渐扩大,根据盖世汽车研究院,2017-2022年全球汽车电子市场规模将以6.7%的复合增速持续增长,预计至2022年全球市场规模可达2万亿,而国内市场规模接近万亿。

汽车电子行业产业链-外资引领

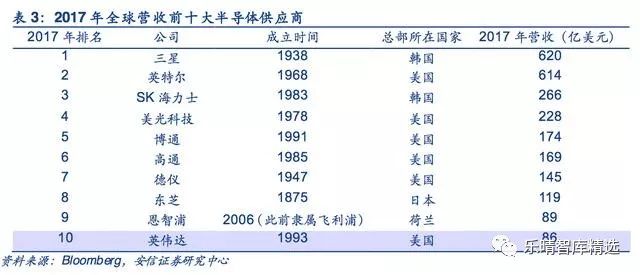

汽车电子产业链主要由三个层级构成:上游为电子元器件,中游为系统集成商,下游为整车制造厂,其中其中上游包括Tier2和Tier3,其中Tier2厂商负责提供汽车电子的相关核心芯片及其他分立器件,主要包括如恩智浦、飞思卡尔、英飞凌、瑞萨半导体等IC设计厂商以及如车载大功率二极管厂商分立元器件厂商,Tier3后段厂为Tier2厂商提供代工及封测服务,包括TSMC、GlobalFoudries等;

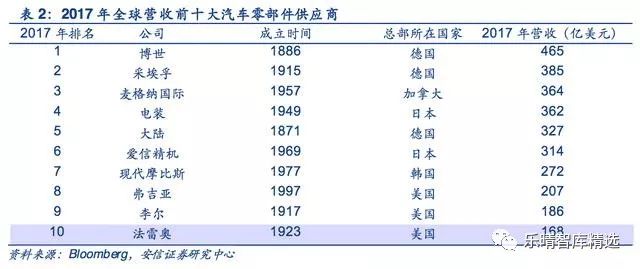

中游汽车电子的系统集成商Tier1主要进行汽车电子模块化功能的设计、生产及销售,具体包括博世、大陆、德尔福、日本电装等公司;

下游则为整车厂(OEM)及维修厂(AM)。

相对于消费电子,汽车电子对于安全性要求高,行业具有TS16969、ISO26262、AECQ100等多种认证标准,认证周期较长,厂商进入整车厂配套体系大概需要2~3年的认证周期。

目前汽车电子产业链主要掌握在国外几个大厂手中,行业集中度较高,随着信息技术与消费电子等应用逐步渗透其中,传统汽车行业或将面临来自移动互联网、消费电子行业等新型行业的冲击。

▌汽车电子投资框架总览:七层深度解析

网络层—看智能网联化趋势

以特斯拉为例,看智能汽车的进化方向。从2012年首款车型ModelS横空出世以来,特斯拉一直是汽车人心中“科技感”最强的车厂之一,其标志性的自动驾驶系统“Autopilot”是全球商业化自动驾驶技术的标杆、中控大屏车机以及OTA(在线更新)的设计带来的出众的网联化体验也成为众多车厂效仿的标准。

我们以特斯拉为例,解读“未来”汽车的智能化新方向。

智能化创新方向—自动驾驶。

特斯拉在2015年10月通过软件更新的方式引入了自动驾驶,主要包含两个功能:主动巡航定速(TACC)和自动巡航(Autosteer)。

前一个模式会让车辆在驾驶员设定的速度下自动行驶,当检测到前方车辆时,它还会自动减速保持合适的距离;后面的模式则使用摄像头、激光雷达探测路标和前方车辆,使特斯拉能够自动行驶在道路中间。

尽管产业界对于特斯拉在媒体上的过度宣传自动驾驶的能力还存在不少质疑,但不可否认的是,通过引入自动驾驶系统,确实显著提高了汽车的安全性。

根据,美国交通安全局的分析,2014年到2016年,所有装备了自动驾驶功能的特斯拉ModelS和ModelX发现,安装自动驾驶后,造成弹出安全气囊的车祸的平均数量,已经从每100万英里1.3起,降低到每100万英里0.8起。车祸发生率降低了近40%。

智能化创新方向—人机交互界面升级(HMI)。

特斯拉是最早开创中控大屏幕的厂家,引领了大屏幕设计的风格。

ModelS是第一款采用17寸的大屏幕的车型,取代了传统的物理按键,一经推出可谓是让人眼前一亮。

相对于传统汽车的按钮式交互,中控大屏幕触摸式的人机交互设计让汽车整体的科技感直线上升。

在特斯拉之后,我们也观察到越多越多的车厂开始引入语音控制、手势识别和触摸屏等新的人机交互技术,增强用户的驾驶乐趣或驾驶过程中的操作体验,提升用户体

验。

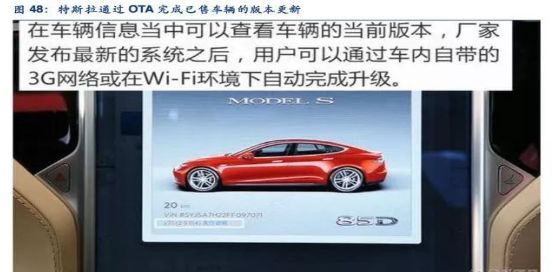

网联化创新方向—OTA技术让汽车具备持续迭代进化的能力。

特斯拉的远程OTA技术让汽车终端可以持续保持进化。

如果一个设备没有自身升级迭代的能力,我们不认为它是真正意义上的智能设备,而目前绝大部分的汽车不具备售后自动更新的能力。

特斯拉是目前为止唯一可以实现整车OTA(Over-the-AirTechnolog,远程升级技术)的车厂。

通过OTA联网,特斯拉可以让每台车在生命周期内都像智能手机一样可以完成系统更新、增加新功能和提升性能。

值得注意的是,特斯拉的OTA技术不仅局限于Infotainmen(t娱乐系统)的软件更新,更是可以直接实现安全及车辆操控上的更新,比如Autopilot系统版本更新、刹车性能提升等。

我们认为,“未来”汽车的一大重要趋势即“软件定义”汽车,通过软件的迭代更新,保持持续进化能力,将成为“未来”汽车的标配。

特斯拉的鲶鱼效应下,传统车企正在加速拥抱智能网联的产业大趋势。

特斯拉在消费市场的强劲表现让传统车企看到了未来发展的方向。

智能网联时代,为了不被淘汰,汽车企业们都在竭力将产品智能化、网联化。

几乎所有传统车企都把车联网作为主要的方向—这被认为是比新能源更大的风口。

另一方面,以蔚来汽车、小鹏汽车等为代表的造车新势力更是把“智能联网”视作是拉开与传统车企差距的核心优势。

在新旧两股力量同时推动下,智能汽车产业正在迎来最好的时代。根据艾媒咨询以及赛迪顾问的预测,国内互联网汽车以及ADAS产品的前装渗透率在未来有望持续走高。

通信层—车联网技术路线明确,产业链成熟,5G赋能值得期待

车联网自2010年被首次提出(中国物联网大会),发展近10年,终极目标是实现无人驾驶和智慧交通,手段是车载驾驶辅助系统(ADAS:激光雷达、毫米波雷达、摄像头视觉识别、超声波等)与通信技术的结合,即单车智能和网联化。

其中,网联化就是通信中强调的V2X(VehicleToEverything),即车内、车与车、车与人、车与道路、车与网络的互连。

通信技术:C-V2X脱颖而出,4GLTE-V整装待发,5GNR-V曙光已现

从通信技术的视角出发,针对V2X的特殊场景,新型的通信技术需要被提出。

原因在于:

(1) 在车用场景下,车与车之间的相对移动速度高达500公里/小时,遮挡和信道环境更复杂,从而带来更显著的多普勒频率扩展和信道快速时变的问题;

(2) 在车辆行驶过程中,为了提高驾驶安全性,车辆间的直连通信对高可靠、低延时提出更高要求。

目前国际主流的V2X技术有专用短距离通信技术(DSRC)和蜂窝通信技术(C-V2X)两种。

其中,DSRC由IEEE制定,是美国政策大力提倡的通信技术;C-V2X由3GPP制定,基于蜂窝网通信技术演进形成。

从技术成熟度以及商用节奏的角度看,在5G大带宽和低延时赋能的背景下,C-V2X发展前景更为广阔。

C-V2X标准制定稳步推进,商用规划逐步明确。

3GPP于2017年正式发布LTE-V2XR14标准,于2018年6月正式完成支持LTE-V2X增强(LTE-eV2X)R15标准,同时宣布启动研究支持5G-V2X的R16标准。

根据C-V2X的发展进度,5GAA预期C-V2X商用部署在2020年,目前整个C-V2X产业链例如芯片厂商、模组厂商、车厂等都对C-V2X产品商用部署进行了规划,相关的路标计划已输入到5GAA组织中。

通信产业链:云、管、端三层架构,运营商、设备商、整车厂多方参与

从通信网络架构的角度看,车联网主要包括云---管---端三个层次。

云端有中心系统,管侧是通信网络,端侧为车载单元OBU和路侧单元RSU。

《中国车联网产业发展研究》白皮书预测,到2020年,全球车联网V2X的市场规模将突破6140亿元,其中中国市场将达到2000亿元。

端:整车厂主导前装市场,运营商和TSP引领后装需求要实现汽车的网联化,就必须在车内装配内嵌通信模组的终端(OBU,OnBoardUnit),按照在汽车出厂前还是出厂后配置,可划分为前装和后装两种类型,而满足移动通信(C-V2X)和卫星通信(GPS和北斗等)标准的通信模组是汽车终端产业链上游的关键组成。

此外,实现信号发射和接收的路侧单元(RSU,RoadSideUnit)、以及进行信息采集的路侧服务单元(RSS,RoadSideServer)必不可少。

汽车终端的前装设备俗称T-Box(TelematicsBOX),即车载微软系统,它依托无线通信、卫星通信(GPS/北斗)和CAN总线集成等技术,向车主提供道路交通信息、导航信息、

远距离车辆诊断、车联网远程控制以及互联网服务等,可以和后台系统/手机APP通信,实现手机APP的车辆信息显示与控制。由于在汽车出厂前安装,整车厂是T-BOX行业渗透率的主要力量。

目前国内T-BOX供应商主要有华为、高新兴(中兴物联)、东软、路畅科技和德赛西威等,国外主要有Bosch、Harman以及Denso等。

随着国内T-BOX的技术的不断成熟,国产车载T-BOX产品的质量、性能也将逐渐提升,目前已经占据国内大部分市场份额,未来有望在国产替代的趋势下打入国际市场。

汽车终端的后端设备以OBD(On-BoardDiagnosis车载自诊断系统)为代表,用来监控发动机的运行状况和尾气后处理系统的工作状态。面向保险行业的UBI(UsageBasedInsurance,基于使用的保险)也开始广泛运用。

运营商和TSP(TelematicsServiceProvider)服务商是后装市场的主要需求方。

运营商通过“终端+流量”打包销售的方式收取服务费,未来OBD等产品有望在运营商转型盈利模式的驱动下迎来更大发展。

国外OBD市场在商业模式、技术成熟度和产业竞争环境方面都要优于国内。

由于技术和客户门槛相对较低,我国OBD市场参与者众多。

我们认为,一方面,布局海外市场的OBD服务商有望获得更高的产品毛利,另一方面,随着国内市场以运营商和汽车保险服务商为主导的盈利模式的不断升级,行业成熟度有望对标海外,实现集中度的提升。

总体来看,前装市场空间略高于后装市场,但是相差不大。

根据IHS的统计,2018年国内前装终端销售量约为500万台,后装销售量也在450万台以上。

从产业链成熟度和竞争格局的角度看,我们看好前装市场在政策和需求双重驱动下的发展空间。

根据工信部《新能源汽车生产企业及产品准入管理规定》,自2017年1月1日起对新生产的全部新能源汽车安装车载控制单元,对于已销售的新能源汽车产品,整车企业要按照国家标准要求免费提供车载终端、通讯协议等相关监测系统的升级改造服务。

随着车联网的逐步渗透,以及新能源汽车企业对车辆电池和整车状态信息的实时需求,佐思产研数据指出,预计全球T-box市场在2020年将达到15亿美元的市场规模,年复合增长率约50%,产业前景十分良好。

通信模组是车载终端上游的关键组成,成本占比20~30%左右。

我们认为,车规级通信模组虽然在价值量上远低于终端,但是掌握一体化制造能力的公司在产品稳定性和量产能力上具有相对优势。

在下游汽车销量承压,车载终端市场集中度提升的背景下,具备模组、终端全产业链生产能力的公司有望在国内红海市场占据较高的份额。

管:LTE-V频谱落地,5GNR-V静待花开

管即适用于汽车通信的通信网络。由于频段资源稀缺,在我国,由工信部无委会统一划分频段。2018年10月18~21日,“世界智能网联汽车大会”在北京举办。

在10月21日的大会闭幕式上,工业和信息化部发布了《车联网(智能网联汽车)直连通信使用5905-5925MHz频段的管理规定》。

规划了5905-5925MHz频段共20MHz的专用频率,用于LTE-V2X车联网直连通信技术。

目前,欧美日韩均已在5900MHz附近为V2X划分频谱资源,我国工信部确定在5905-5925MHz频段发展车联网,有利于V2X全球产业链的合作协同。

同时规划的频段达到20MHz,远高于欧美日韩,体现了我国大力发展车联网产业的决心。

云:车联网的中心系统,掌握核心价值

云即云端中心系统。

目前,全球互联网厂商和设备商巨头均广泛参与该领域。国内方面,早在2014年,百度、阿里、腾讯就开始布局车联网产业,目前都已有了自己的产品。

百度有DuerOS系统和Apollo计划,阿里有AliOS系统和斑马智行,腾讯有AIincar。

车联网软件服务产品类型大致分为四类:车机手机互联解决方案、基于Linux的操作系统、车联网平台基础设施和车载操作系统。

5G与车联网:MEC边缘计算实现低延时,自动驾驶指日可待

5G具有三大应用场景eMBB(增强型移动宽带)、mMTC(海量物联网连接)和URLLC(低延时高可靠通信)。

其中,低延时高可靠应用场景的典型业务模式就是车联网。

由于5G很好地解决了4G延迟高的问题,将响应时间从50毫秒减少到1-3毫秒,使反应速度提高了整整50倍,5G网络成熟商用后,车联网等实现跨越式发展。

▌运算层—看自动驾驶时代车载计算平台之演进

自动驾驶时代,车载计算平台成为刚需

自动驾驶就是“四个轮子上的数据中心”,车载计算平台成为刚需。

随着汽车自动驾驶程度的提高,汽车自身所产生的数据将越来越庞大。

根据英特尔CEO测算,假设一辆自动驾驶汽车配臵了GPS、摄像头、雷达和激光雷达等传感器,则上述一辆自动驾驶汽车每天将产生约4000GB待处理的传感器数据。

不夸张的讲,自动驾驶就是“四个轮子上的数据中心”,而如何使自动驾驶汽车能够实时处理如此海量的数据,并在提炼出的信息的基础上,得出合乎逻辑且形成安全驾驶行为的决策,需要强大的计算能力做支持。

考虑到自动驾驶对延迟要求很高,传统的云计算面临着延迟明显、连接不稳定等问题,这意味着一个强大的车载计算平台(芯片)成为了刚需。

事实上,如果我们打开现阶段展示的自动驾驶测试汽车的后备箱,会明显发现其与传统汽车的不同之处,都会装载一个“计算平台”,用于处理传感器输入的信号数据并输出决策及控制信号。

高等级自动驾驶的本质是AI计算问题,车载计算平台的计算力需求至少在20T以上。

从最终实现功能来看,计算平台在自动驾驶中主要负责解决两个主要的问题。

1) 处理输入的信号(雷达、激光雷达、摄像头等);

2) 做出决策判断、给出控制信号:该加速还是刹车?该左转还是右转?英伟达CEO黄仁勋的观点是“自动驾驶本质是AI计算问题,需求的计算力取决于希望实现的功能。

其认为自动驾驶汽车需要对周边的环境进行判断之后还作出决策,到底要采取什么样的行动,其本质上是一个AI计算的问题,车端必须配备一台AI超级处理器,然后基于AI算法能够进行认知、推理以及驾驶。

根据国内领先的自动驾驶芯片设计初创公司地平线的观点,要实现L3级的自动驾驶起码需要20个teraflops(每秒万亿次浮点运算)以上的的计算力级别,而在L4级、L5级,计算力的要求则将继续以数量级形式上升。

传感层——自动驾驶升级之路,也是传感层硬件量价齐升之路

汽车自动驾驶离不开多种传感器。

ADAS,即高级驾驶辅助系统,是利用安装在汽车上的各种传感器,在汽车行驶过程中随时感应周围的环境,收集数据,进行静动态物体辨识、侦测与追踪,并进行系统的运算和分析,从而与先让驾驶者察觉到可能发生的危险,有效增加汽车驾驶的安全性。

ADAS由多项配置协调系统构成,通常包括自适应巡航系统ACC,车道偏移报警系统LDW,车道保持系统LKA,前撞预警系统FCW,自动紧急制动AEB,夜视系统NVS,盲点探测系统BSD,全景泊车系统SVC等。在汽车自动驾驶的技术演进过程中,ADAS扮演了未来汽车实现自动驾驶的先导性技术,起到承上启下的重要作用。

自动驾驶技术发展循序渐进,完全自动驾驶形态不需要方向盘。

汽车工程师协会(SAE)的J3016国际标准针对汽车制造商、供应商、政策制造机构划分了六个自动驾驶级别,用以区分系统的先进程度。第3级和第4级之间出现了关键转变,驾驶员将监控驾驶环境的责任移交给系统。

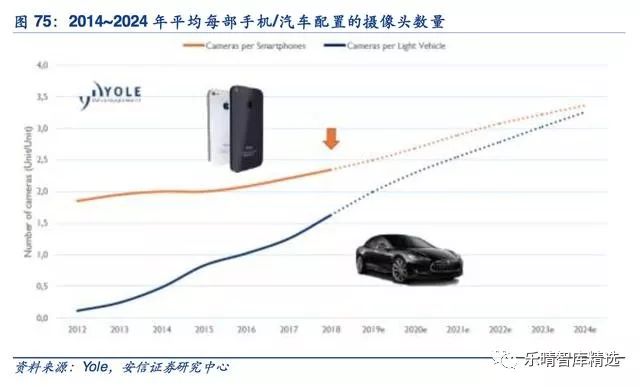

摄像头产业链成熟,车均配置数量增加带动市场需求增长

摄像头能够在有光情况下采集周围环境信息,通过图像识别技术,使得汽车能够自主判断人、车、物等关键信息。

Yole预计,到2024年平均每台汽车拥有3颗摄像头。

汽车摄像头结构智能手机类似,均包含CMOS图像传感器、镜头、马达、柔性电路板等主要器件,产业链相对趋同。

Yole预计全球摄像头模组产业链市场空间有望在2024年达到450亿美金,其中汽车摄像头市场超过50亿美金。

重点关注国内光学厂商舜宇光学科技,2018年已经实现车载镜头出货4000万件。

重点关注已经布局汽车电子业务的欧菲科技,2018年收购富士天津车载镜头工厂,以及富士集团手机及汽车镜头相关专利1040项,丰富了公司在手机镜头方面的专利布局,也为智能汽车的发展铺路。

重点关注韦尔股份,拟收购全球第三大CMOS图像传感器厂商豪威科技。

毫米波雷达市场复合增速25%,逐步向77GHz统一

汽车雷达系统可分为三个子类别:短程(SRR),中程(MRR)和远程(LRR)。

每种都有不同的应用,远程(超过100米)通常用于前向碰撞避免,而短程和中程(100米以内)用于盲点检测、停车辅助系统、预碰撞警报、车道偏离警告或停停走走应急系统。

目前,24-29GHz频段用于大多数短距离雷达,然而,由于此频率范围的功率输出存在许多规定限制,将来可能被完全淘汰。

而77GHz雷达具有更广的距离覆盖范围(得益于其“全功率”模式)和更大的可用带宽,从而将距离分辨率和精度提高了20倍,同时由于频率更高,因此具备相比于24GHz更小的外形尺寸和更高的速度分辨率。

市场空间看,在自动驾驶技术的推动下,Yole预计到2022年汽车毫米波雷达模块的市场空间将达到75亿美元,6年CAGR将达到25%。

汽车雷达本质上是一套毫米波收发系统,硬件结构拆开来看,主要包括毫米波射频收发芯片、高频PCB、毫米波天线阵列、MCU等核心部件。

与此同时,多波束扫描、短中长多范围覆盖、3D检测等能力要求给汽车雷达的架构设计带来了新的挑战,芯片制造商通过不断增加通道数量以满足多种现实需求。

基于成熟的130nmSiGe平台的汽车77GHz雷达芯片,恩智浦和英飞凌是全球最大的供应商。

由于德州仪器公司(TI)在过去十年中开发了RFCMOS技术,该平台正在迅速成为现实,德州仪器和ADI也在提供基于先进CMOS平台(低至28nm)的芯片产品。

从产业链受益程度上看,毫米波射频芯片需求将迎来量价齐升,重点关注国内有机会参与毫米波芯片生产制造的潜在受益标的三安光电,重点关注具备高频PCB加工制造能力的深南电路、景旺电子、沪电股份。

激光雷达:技术升级与成本下降并行,市场空间尤为广阔

2016年之前,光达(LiDAR,激光雷达)主要用于高分辨率3D地图和测绘,自从谷歌的自动驾驶汽车项目出现以后,光达成为人们关注的焦点,逐步被视为自动驾驶领域的“圣杯”。

LiDAR的工作原理是TOF飞行时间法,通过计算发射光脉冲和接收光脉冲的时差计算外部环境和物体距离。

LiDAR在自动驾驶方面具有天然优势,适用于多种环境条件,探测范围从10厘米到100米不等,记录速度比普通摄像机视频快30倍,还能提供非常精细的测绘图像,其主要缺点是目前的成本偏高。

▌芯片层—汽车半导体,下一个蓝海市场

随着汽车电子进一步向电子化、智能化发展,汽车电子技术要求越来越高。

未来处理器、计算能力将成为评价汽车性能的重要指标。

尤其是自动驾驶、车联网的发展将使车用芯片成为未来汽车电子产业的核心。

未来汽车半导体市场将为各大厂商提供一个高速成长的蓝海市场,根据ICInsights数据指出,汽车是复合增速最快的应用领域。

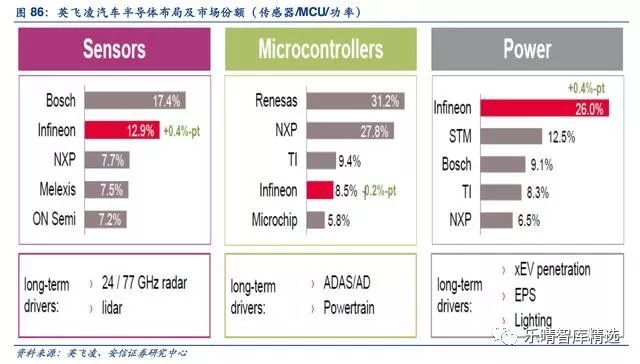

目前,汽车半导体市场呈现国外巨头垄断的行业格局,车用半导体大致可分为传感器、MCU、ASIC、模拟芯片与功率器件等。

根据IHS以及SA统计数据,2017年汽车半导体行业CR10达66.7%,相比于2014年集中度进一步提升,属于低集中寡占性市场。随着汽车半导体市场未来前景逐渐明确,未来IC市场驱动核心地位逐步确定,各大半导体厂商纷纷投入巨资加码汽车半导体市场,产业并购呈现加速态势。

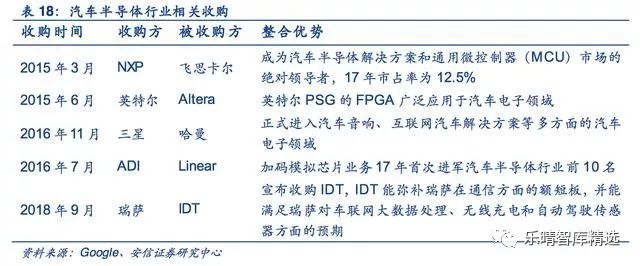

传统汽车半导体厂商持续发力,希望能够扩大原有竞争优势。

2015年3月2日,恩智浦(NXPSemiconductors)宣布收购竞争对手飞思卡尔(Freescale),合并后的公司将成为汽车半导体解决方案和通用微控制器(MCU)市场的绝对领导者。

随着智能汽车对于计算和数据处理能力需求快速增加,传统消费产品半导体厂商开始加速汽车半导体布局,英特尔、三星芯片巨头纷纷通过产业并购快速切入相关市场,抢占市场入口。

制造/封测看国内产业链机遇

汽车半导体Fab代工趋势加速,国内代工厂迎发展机遇:半导体行业的发展模式不断调整,最初以IDM为主,上个世纪90年代开始兴起fabless、设计业,紧接着foundry代工业跟随而行。

进入新世纪后开始Fab-Lite(轻晶圆厂)模式。全球最大的Foundry公司台积电利润率水平赶超多数Fabless公司,由此我们可以看出,未来代工厂不再是最初的附属者定位,尤其是进入14nm/7nm先进制程后,投资金额巨大,许多IDM公司进入“晶圆厂轻量化”或者无晶圆模式,创新驱动了汽车内的芯片数量不断增加,IDM模式快速迈向FAB模式。

芯国际在2016年收购意大利集成电路晶圆代工厂70%股份,凭借此项收购正式进驻全球汽车电子市场,2018年5月,华虹宏力正式通过IATF16949汽车质量管理体系认证,作为全球提供沟槽型场截止型(TrenchFS,FieldStop)IGBT量产技术的8英寸代工厂,将积极开拓汽车电子市场。

英飞凌最新公告指出,预计未来前道外包比例由22%提升至30%,后道外包比例由23%提升至32%(半导体制程包括前道、后道工序工艺)。

“新势力”切入,国内封装企业逐渐获份额:在FAB之外,还有封装。

根据Yole最新报告,安靠和日月光目前占到80%的份额,但是也会有一些新势力会进入。长电科技收购星科金朋后,2017年在汽车封装领域占比大约为5%,太极实业苏州工厂主要以欧洲的客户为主,一直做车规级封装产品。

根据我们产业链调研,通富微电在汽车电子业务的规模相对较大,率先切入新能源汽车行业领先客户,未来将依据公司的先发优势进一步拓展汽车电子产品。

同时,华天科技也有规划上车规封装产线。预计随着FAB厂和封装厂的国产化支持,国内发展汽车半导体将有一定的产业基础。

车载功率器件发展迅速,逐渐实现进口替代

汽车电子Tier2半导体供应商对于技术要求较高,行业壁垒较高,市场集中度较高。

目前国内厂商在汽车半导体领域还处于落后地位,但是在车载功率半导体发展迅速,有望实现国产替代。

根据strategicanalysis数据,随着汽车电动化程度的提升,汽车半导体ASP预计由475美金提升至750美金。

轻混电动车半导体价值量为475美金,插电混合电动车半导体价值量为740美金,纯电动汽车半导体价值量为750美金(取消ICE,功率器件价值量有75美金提升至455美金)。

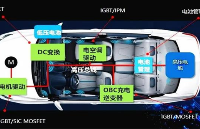

单辆汽车的功率转换系统主要有:

(1)车载充电机(chargeronboard),(2)DC/AC系统,给汽车空调系统、车灯系统供电,(3)DC/DC转换器(300v到14v的转换),给车载小功率电子设备供电,(4)DC/DCconverter(300v转换为650v),(5)DC/AC逆变器,给汽车马达电机供电。(6)汽车发电机

新能源汽车市场崛起,成IGBT行业较强催化剂。

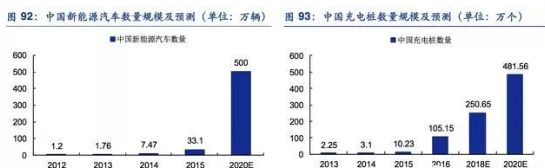

根据国家发改委印发的《电动汽车充电基础设施发展指南(2015-2020)》,到2020年国内充换电站数量将达到1.2万个,分散式充电桩超过480万个,预计至2020年中国新能源汽车数量规模达500万辆。

根据我们产业链调研,IGBT模块占到新能源汽车动力电控系统成本的30%,整流模块占到直流充电桩成本的20%,预计新能源车及充电桩市场崛起,可带动IGBT及整流模块的市场需求。

国内厂商国产替代机会逐步显现。

在国内新能源产业发展的驱动下,相关功率半导体厂商纷纷投入研发。

目前在车载功率二极管方面,云意电气具有相当竞争力;IGBT方面,华微电子、中车时代电气,比亚迪等厂商也具有一定的实力。

▌能源层—动力电池组为核心部件

新能源汽车是指采用非常规的车用燃料作为动力来源(或使用常规的车用燃料、采用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。现阶段关注的重点是锂电动力汽车。

优点:输出稳定扭矩、转速的范围远大于内燃机;结构简单,无需变速箱等复杂部件;可通过电控系统实现对汽车的精确控制。

缺点:电池组的能量-重量比远低于汽油、柴油,满电行驶距离较短;充电速度慢、充电桩未完全普及。

动力电池组

动力电池组是新能源汽车成本最高的部件,占整车成本的40%。动力电池组主要由电池包(PACK)和电池管理系统(BMS)组成。

电池包组有不同的封装方式,除了要满足续航和动力需求,还需要处理好载流量与发热量的关系、模块之间连接的稳定可靠性、模组间的温差、整包的抗震性、防水性等。

从2016年至今,动力电池市场愈发集中。

2018宁德时代、比亚迪的电池装机量远高于排名第三的国轩高科,同时这两家企业的同比增幅也达到了100%左右,超过了其他供应商。

技术层面,现有的锂电池容量已经遭遇瓶颈,能量密度难以突破300Wh/kg,无法满足市场对于高续航电动汽车的增量需求。

业界预计锂电池技术的突破点在于高镍正极+准固态电解质+硅碳负极。

电动机

电动机是新能源汽车的心脏,采用比较多的是永磁同步电动机和交流异步电动机,整体而言永磁同步电机重量更轻、结构更简单,是未来的主要发展趋势。

动力电池输出的直流电经过逆变器转为交流电送至电动机。

电动机方面有两项关键技术,一是薄电磁钢加工技术,二是绕线技术。

薄钢层数的提升能够增加电机效率,也可以降低电机工作温度;定子中的绕线量可以决定电机功率大小,而决定绕线量的则是在有限空间内铜线可以绕机芯的圈数,安川电机已开始研发电子绕线技术。

相比于传统动力汽车,新能源汽车有能力也有必要通过电控系统来对整车动力进行调控,以最大限度实现操纵上的精准性和续航上的持久性。

其中,电池管理系统主要通过检测电池组中各单体来确定整个电池系统的状态,并根据状态对动力电池系统进行相应的控制调整和策略实施,实现对动力电池系统及各单体的充放电管理,以保证动力电池系统安全稳定地运行。

新能源汽车电控系统在整车中处于核心地位,其中IGBT(绝缘栅双极型晶体管)又是最重要的部件,成本占比超过40%。

IGBT是由BJT(双极型三极管)和MOS(绝缘栅型场效应管)组成的复合全控型电压驱动式功率半导体器件,兼有MOSFET的高输入阻抗和GTR的低导通压降两方面的优点。

IGBT是能源变换与传输的核心器件,俗称电力电子装臵的“CPU”,作为国家战略性新兴产业,在轨道交通、智能电网、航空航天、电动汽车与新能源装备等领域应用极广。

现阶段大陆企业在IGBT领域和国外领先企业还有相当大的差距。IGBT应用广泛,未来几年新能源汽车销量的增加会给IGBT供应商带来较大利润空间。

热管理系统

热管理系统属于新生市场,各个厂商的设计方案迥异,国内外厂商基本没有技术差距,加之中国市场体量较大,国内热管理供应商会有较高利润空间。

▌物理层—汽车智能化升级,柔性生产设备需求旺盛

对标3C电子装备,汽车电子有望成为下一个装备大市场

汽车或将成为下一个流量入口,电子装备需求旺盛终端产品的智能化升级,对生产环节的效率、精度、成本控制、柔性制造能力等提出更高的要求。

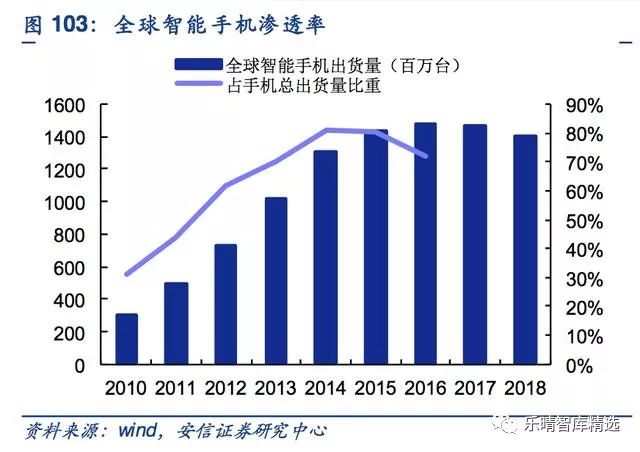

以智能手机行业发展状况为例,2011-2018年间,全球智能手机年出货量CAGR高达16.1%,经历了渗透率快速提升的过程;

智能手机的普及,带动手机销量快速提升,且产生许多全新的智能机零部件(包括主板、面板、摄像头等其他零部件)的生产需求,原先劳动密集型的生产方式已经难以满足,自智能机普及开始,消费电子生产过程的智能化水平显著提升。

IFR统计数据显示,2012-2017年间全球应用于3C消费电子(即电子电器)行业的工业机器人销量年均复合增速达到30.0%。

目前,包括无线充电、柔性折叠屏、全面屏等新应用仍在智能手机上不断创新,将拉动上游设备投资需求逐步增长。

汽车行业整体的智能生产设备投资正从整车端不断向下游汽车零部件及配件制造行业深化。

行业数据显示,2008年前后,汽车整车制造的设备工器具购臵固定资产投资额快速上升,整车端智能制造设备(包括冲压、焊装、涂装、总装四大类)率先普及。

汽车电子等需求催化下,汽车行业智能化水平正向零配件环节持续渗透,2010年起,汽车零部件及配件制造行业设备工器具购臵固定资产投资额增速持续高于整车端。

未来随着产品更新换代周期的缩短、产品复杂程度的提升,汽零环节柔性智能化生产设备需求旺盛。

汽车电子高质量、稳定性的追求对生产过程中的原材料、加工精度、制造良率、质量可追溯性等指标提出了更高的要求,所需要的设备更为高端精密。

因此相比于3C电子装备,汽车电子装备拥有更高的技术壁垒以及产品附加值。

新能源汽车、无人驾驶等先进技术普及带动汽车电子装备用量上升

新能源汽车、无人驾驶等先进技术在全球迅速普及,整车电子化率不断提升。

以新能源汽车为例,新能源汽车用电池电机电控变革了汽车的传统动力系统,也导致汽车电子占据整车成本较大。

据智研咨询数据,燃油车的汽车电子成本占整车成本的比例约为15%-28%,而纯电动车的这一比例达到65%。

汽车电子相关零件、系统的生产线建设带动智能化装备的用量快速上升。

蓝海市场吸引装备企业切入,两类企业具有优势

由于汽车电子化率长期处于较低水平,且传统零部件长期由国际电子零部件龙头垄断,造成国内配套装备企业较少。

随着电子化率快速上升,汽车电子装备成为自动化企业瞩目的新蓝海。

汽车电子零件种类繁多,目前一些技术最先进的车辆集成了大约450个半导体设备。

这些电子零件外形尺寸相差大、涵盖技术内容广、功能差异化显著,与传统意义上的标准化产品制造业风格迥异,导致生产设备以非标定制为主。

非标定制设备企业一般毛利率较高,但由于研制周期长、人员投入多、存在设计失败和返工风险,造成管理成本剧增。

而汽车零部件行业长验证周期、稳定的传统供应关系又使潜在竞争者难以切入。

在这种情况下,我们认为两类企业具备优势:

1) 推行标准化、模块化的企业虽然非标设备从外形尺寸到性能要求都完全不同,但可抽象成运动控制技术、管线布局技术、密封技术、传感技术等若干功能模块,而这些功能模块的技术要求基本相通。

通过对各个技术模块的标准化、模块化,不仅可快速提升产品质量,还有助于缩短工期、提高人均产值和减少核心客户依赖,从而提升企业竞争力。

2) 掌握通用基础工艺的企业电子产品装联、检测的基础工艺无外乎焊接、点胶、锁付、AOI等几个方面,如能在这些通用工艺中具有独特优势,通过工艺设备的自动化、智能化也有望迅速切入下游汽车电子部件企业。

-

汽车电子

+关注

关注

2998文章

7441浏览量

161559 -

苹果

+关注

关注

61文章

23667浏览量

191580

原文标题:汽车电子:下一个苹果产业链

文章出处:【微信号:AItists,微信公众号:人工智能学家】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

LG Innotek拟将汽车电子营收增长至5万亿韩元

瑞萨电子与理想汽车成功举办汽车新技术交流日

【换道赛车:新能源汽车的中国道路 | 阅读体验】 新能源到底新在何处?新能源在国内如何发展?

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局

AGC 高频/高速 PCB 材料选材指南

全球FPGA市场现状和发展前景展望

华秋亮相第五届模拟半导体大会,助力电子行业高质量发展

共享科技盛宴 科达嘉电子精彩亮相elexcon深圳国际电子展

华秋亮相2023世界汽车制造技术暨智能装备博览会,推动汽车产业快速发展

全球车规芯片最新进展和国产进口替代机会

工商网监

工商网监

评论