模拟晶圆生产线产能需求旺盛,国内现有产能严重不足

模拟晶圆生产线产能需求旺盛,国内现有产能严重不足

近几年,国内各地陆续上马的重大半导体代工项目大多在瞄着数字工艺。不仅仅台积电和中芯国际等业内传统企业,甚至传说中的“武汉弘芯”、以及某在山东签约的12吋项目,动辄12吋,起步14nm。似乎数字工艺更“高大上”,更是中国需要。但对国内项目深入调研和思考后,芯谋研究认为,相比“市长”需要先进数字工艺,“市场”更需要模拟和功率的技术与产能。

一、模拟晶圆生产线产能需求旺盛,国内现有产能严重不足

首先,中国的模拟芯片市场规模占全球40%以上,晶圆代工需求巨大。

根据WSTS(全球半导体贸易统计组织)统计,2017年全球模拟电路销售额为530.7亿美元,而中国模拟芯片市场规模在全球市场中的占比超过40%,即约为220亿美元。220亿美元的市场采购规模,假设国内实现自主供应50%,国内模拟芯片的需求可达到110亿美元。一般来讲,模拟晶圆与芯片的产值比一般为1:2~1:2.5,若按照最高1:2.5来分析,也就是模拟芯片售价中的40%是晶圆代工成本(根据中国企业的平均规律,模拟芯片售价中40%是晶圆代工,30%是封装测试,30%是毛利率),则中国市场模拟晶圆的代工需求为44亿美元。再按照8吋晶圆waferASP(单价)550美元推算,一年需要800万片(折合8吋晶圆,下同)。假设年度产能利用率平均按照90%,那么,一年的产能需求是888万片,平均到每月74万片。

未来几年从产品来看,电源管理IC、信号转换器和专用模拟芯片将成为模拟市场发展接下来几年发展的主要动力,尤其是汽车电子推动的模拟芯片需求,更是不可忽视的一个重要市场驱动力来源。除了汽车电子外,物联网和工业电子等方向也会给予助力。基于历史数据和产业规律,可以预测国内模拟芯片需求将持续旺盛,预计到2023年国内模拟芯片市场规模将超过350亿美元。

其次,从国内供给角度分析,现有产能严重不足,未来缺口70万片/月。

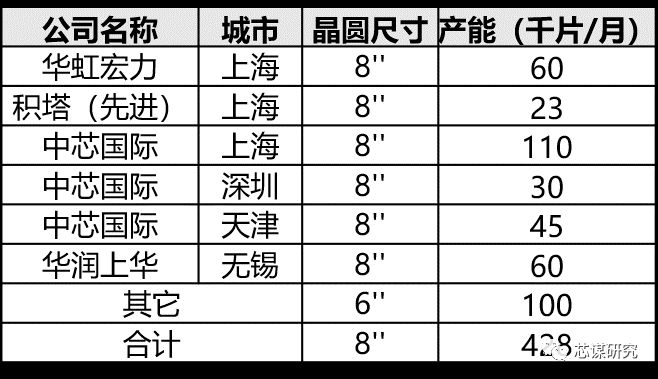

模拟芯片看似不高大上,但市场空间却极为广阔。目前国内的供给现实是,国内可用于模拟集成电路制造的晶圆月产能约为42.8万片,扣除用于其它工艺的产能,实际可用产能不到20万片——模拟集成电路制造当前的产能缺口高达54万片/月!

纯大陆本土工厂可用于模拟芯片制造的晶圆线产能

未来5年,国内模拟芯片市场规模将超过350亿美元,假设按照未来模拟芯片国内自主供应能达到50%,那么晶圆产能需求为118万片/月,未来五年国内还将新增27万片/月的产能,国内既有产能加上确定增加的产能约为50万片/月,仍有70万片/月缺口,供需不平衡的绝对值反而越拉越大。

截至2023年国内新增模拟芯片制造的晶圆线产能

事实也印证了我们的推断值——如果说整个中国的集成电路是对海外供给有较强依赖的话,模拟芯片的依赖度也非常高。目前超过90%的模拟芯片需求依赖于进口,远远大于中国芯片的整体对外依存度。不仅数量需求极大,在供应安全意义上,高端模拟芯片也是相当重要的一部分。

无独有偶,国内的分立器件晶圆产能也面临着模拟芯片相似的问题和困局,我们也从产能需求和供给两个方面来看。

二、国内功率器件面临同等产能不足窘境,未来5年缺口260万片/月

与模拟芯片的处境相似,功率器件也同样拥有庞大的市场规模,但也存在超过90%进口依存度的情形。根据中国半导体行业协会统计,2017年中国分立器件市场规模达到2458.1亿元,约合360亿美元,其中本土芯片供应商如士兰微、华微、扬杰、捷捷等功率器件总营收不超过20亿美元,剩下超过90%的需求依赖进口。根据海关进出口统计数据,2017年中国分立器件进口金额281.8亿美元,按照前述模拟芯片的计算方法,要满足110亿美元的芯片所需的最低产能接近200万片。(不同单位的统计数据或许有出入,但大方向很鲜明,都指向同一个结果)

在很多国内Foundry内,产线同步承接功率器件制造和模拟类集成电路如功率集成电路的制造,因此国内可用于功率器件制造的晶圆月产能缺口情况和模拟芯片亦是类似的。当前国内可用于功率器件制造的晶圆月产能约为48万片/月,扣除运营不好或者还未实际投入运营的产能,仅剩不足40万片/月。供给与需求两相对比,缺口超过150万片。从近些年的历史情况看,国内功率器件需求持续旺盛,景气度不断攀升。预计到2023年,国内功率器件市场规模将超过200亿美元,晶圆产能需求300万片。到那时,国内既有产能加上确定增加的产能约为40万片,届时将仍有260万片缺口,年缺口平均增加15%。

除了整体产能不足以外,国内模拟芯片厂商处于“三低“的局面:产品(中)低端单一、企业产值低、企业集中度低。一个典型的明证就是在全球排名前10位的模拟芯片厂商中,中国厂商集体缺席。

三、中国具备增加模拟、功率半导体产能的条件,虚拟IDM运营或成为解决之道

中国有着如此庞大的模拟市场,供需差距将越来越大,随着中国系统厂商在全球产业版图中的话语权逐渐升高,一大批整机系统厂商的崛起,中国将继续牢牢站住市场,在中国建立模拟、功率生产线是最贴近市场的做法。

其次,从商业模式来看,优秀的模拟产品是需要设计和工艺紧密结合,双方充分的交流才能开发出有特色、有竞争力的产品。具体到其产品特性来看,模拟产品定制化程度很高,国外厂商一般会根据应用需求定义开发新的产品——设计、工艺、应用构成了一个产品定义的稳定三角,这是为什么模拟芯片的厂商几乎都是IDM的模式;同时,这也是模拟芯片的技术也大都集中于国外厂商手里的原因——国内缺少代工厂的支持,很难形成设计和工艺结合的机会。

第三,相较于12吋生产线动辄几百亿上千亿的投资,模拟功率半导体生产线的产线投资较小,利润高,回报率更优。而国人有着定义产品的能力,有着本土市场的优势,掌握了产品定义,逐渐突破工艺和设计,在细分领域做深做精的,成为“小而美“公司的可能性更大,也不会在将来再次被”卡脖子“。

更重要的是,模拟电路和数字电路相比,更加看重经验,对于人才而言,需要更长周期的培养。做好模拟电路需要踏踏实实认真钻研,但尽管华人在国外的企业一直以踏实勤恳著称,但能做到高级职位的毕竟凤毛麟角,尖端的人才培养也实属不易。“种一棵树,最好的时间是十年前,其次是现在。“培育产业人才,时不我待。

所以,中国已经初步具备了发展模拟、功率半导体生产线的诸多条件,当下加快布局已十分急迫和关键,接下来就是发展路径的问题了。

回顾近50年的半导体产业,其发展模式在不断地调整。产业最初IDM是主流模式,上世纪90年代初开始兴起Fabless、设计业,紧接着Foundry代工业跟随而行。进入新世纪后开始Fab-Lite(轻晶圆厂)模式。“分久必合,合久必分“的半导体商业模式也在不断优化和迭代。未来会采用什么模式,因时、因产品而异,业内也不断有探索和尝试。但即使五十多年过去,细数在模拟、功率方向的领先企业,依然看得到是IDM模式的居多为主。

| 排名 | 厂商 |

2017年销售额 (百万美元) |

商业模式 |

| 1 | 德州仪器(TI) | 9900 | IDM |

| 2 | 亚诺德半导体(ADI) | 4310 | IDM |

| 3 | 思佳讯(SKYWORKS) | 3710 | IDM |

| 4 | 英飞凌(Infineon) | 3355 | IDM |

| 5 | 意法半导体(ST) | 2930 | IDM |

| 6 | 恩智浦(NXP) | 2415 | IDM |

| 7 | 美信(Maxim) | 2025 | IDM |

| 8 | 安森美(ON Semiconductor) | 1800 | IDM |

| 9 | 微芯(Microchip) | 940 | IDM |

| 10 | 瑞萨(Renesas) | 915 | IDM |

半导体业目前己逐渐逼近定律的极限,工艺研发费用迅速上升以及未来建厂费用太高,而从Fabless角度,产品的设计与掩模费用也成倍增长,导致每年新开发的产品数量减少。再加上建厂费用大幅增加,新进入企业的费用也攀高。这些因素迭加在一起,使市场将会变得更加残酷。中国半导体产业直接从零打造一个强大的IDM,从平地起楼阁的时机可能并不合适了。如何定策略、如何落战术,如何面对竞争,如何抢夺制高点,考验着我们产业人的智慧。

具体到模拟芯片的发展上,一方面要学习国外已有的成熟经验,用IDM的模式,一方面也要探索符合我们国情和半导体发展趋势的路径。芯谋研究认为,虚拟IDM或者高端定制代工将是下一步模拟产品发展主要趋势。以制造为基点,与前后IC设计及封测厂商进行深度合作,形成虚拟IDM模式,产业链各环节快速回应,提升产业推进效率。

国内既有“集中力量办大事”的领导力和向心力,也有各地发展不均衡,整体上面临复杂变化的具体情况。随着各地在集中区域优势上发展集成电路产业起到强有力的作用,原本一直用IDM模式发展的模拟产品,可能成为在中国下一波Foundry+ Fabless模式的主要方向。在近期类似“特色小镇”的发展模式逐渐兴起,地方政府对于建设或者引进一条生产线、支持一个产业链的发展,进而形成产业生态系统,已经有了普遍的共识,在此基础上更快速地聚拢一个产业链条,尤其是在应用聚集的区域市场,有希望孕育出高端模拟、功率芯片的优质企业。

结语:

全球半导体业近些年呈现出各种新格局、新形势、新趋势,是由新的市场环境下各家公司的生存环境决定的,都有它们的合理性。模拟产品具有独特的地位,为国内之必须,且为国内之急需,值得我们花大力气投入。模拟产品又具有产业的独特属性,既有技术,又有工艺的门槛,值得我们花精力去摸索。

关于芯谋研究:

芯谋研究(ICwise),中国领先的高科技研究公司。芯谋以“芯动中国,谋略天下”为己任,以“为芯谋天下”为使命,致力于成为一家植根于中国的世界级的半导体及电子行业权威的研究机构。公司拥有产业研究、投资咨询、战略规划等三大块业务,紧密跟踪国际国内半导体以及电子产业的发展,为广大客户提供客观独立精确的行业数据以及专业权威的分析报告。同时凭借对中国半导体产业产业规律的深刻理解和洞察,依托客观准确的行业数据积累,以及广泛的人脉和资源,为半导体产业投融资、并购整合提供全面客观的咨询服务,为企业和政府提供科学的、前瞻的和可操作性的战略规划。

芯谋研究自2015年初成立以来,在半导体产业深耕细作,蓬勃发展。目前芯谋咨询已有一名首席分析师,三名研究总监,三名高级分析师,两名分析师,一名助理分析师总共十名分析师的研究团队。团队总计曾在国际知名半导体产业分析机构有着累积超过100年的从业经验,是全球领先的专注在中国的半导体研究机构!

-

集成电路

+关注

关注

5320文章

10725浏览量

353314 -

半导体

+关注

关注

327文章

24494浏览量

202051 -

晶圆代工

+关注

关注

6文章

802浏览量

48335

原文标题:瞄准市场 错位发展——中国需要提升模拟和功率半导体技术与产能

文章出处:【微信号:BIEIqbs,微信公众号:北京市电子科技情报研究所】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

京东方国内首条第8.6代AMOLED生产线奠基

住友化学下调LCD光学滤光片和偏光片产能

CoWoS封装产能限制AI芯片出货量

报告称台积电改机增CoWoS产能 预估明年倍增

IGBT基础知识及国内厂商盘点

CoWoS产能不足 台积电调派数千人支援

CoWoS产能不足 传台积电启动第三波设备追单

英伟达扩充非台积电供应链 传联电硅中介层产能增加两倍至1万片/月

英伟达将取台积电6成CoWoS产能?

工商网监

工商网监

评论