全球半导体封装载板市场格局研究,基于全球半导体产业链的分析

全球半导体封装载板市场格局研究,基于全球半导体产业链的分析

摘要:半导体是一种重要的电子元器件,是电子信息产业的基础。基于半导体相关概念、全球半导体产业链及其业务模式,论述了半导体封装载板的三类客户,之后分析了全球载板的主要制造地(日本、韩国、中国***、中国内地)及十家最大的载板制造商,最后总结了全球主要载板制造商的产品布局。

全球半导体封装载板市场格局研究

题记

2018年4月16日(美东时间)美国商务部宣布将禁止美国公司向中兴通讯销售零部件、商品、软件和技术7年,直到2025年3月13日。这一事件,让人不禁想起18年前(笔者本科毕业前夕),时任科技部部长徐冠华曾说,“中国信息产业缺芯少魂”(指缺芯片与操作系统),但时至今日,仍几无大的改观。现在网上铺天盖地的“芯”闻、“芯”事、“芯”篇,让我等从业人士看了深为之动容(不管怎样,专家、大众对行业关注,总体上是好事),觉得作为行业人士,应该为行业也做点什么,因此写此文聊表寸心,希望中国内地的半导体产业能够快速、健康发展。这是写此文的初衷,下文将从“我们的客户在哪”,“我们的同行是谁”两方面展开论述全球半导体封装载板市场格局现状。

1我们的客户在哪?

——基于全球半导体产业链的分析

1.1半导体相关概念

半导体是指导电性介于良导电体与绝缘体之间,利用半导体材料特殊电特性来完成特定功能的电子元器件。半导体是一种重要的电子元器件,是电子信息产业的基础,也是衡量一个国家(或地区)技术水平的重要标志之一。在电子产品整机中半导体产值约占20%,居细分市场份额第一。

一般广义概念上的半导体包括四类:集成电路(占半导体总产值4086.91亿美元的83.2%)、光电子器件(8.4%)、分立器件(5.3%)、传感器(3.1%)。集成电路又包括四类:微处理器(占半导体总产值的15.5%)、存储器(30.1%)、逻辑器件(24.8%)、模拟器件(12.9%)(数据来源:WSTS,2017年11月28日)。在狭义概念上,通常把集成电路等同于半导体(本文中的半导体也专指集成电路,后文也将以此展开论述)。

1.2半导体产业链

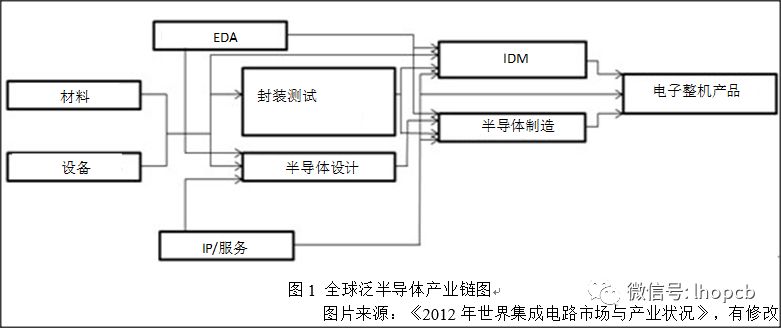

半导体的制作技术复杂,资金投入巨大,产业链长,结构专业化高,属典型的技术、资金密集型产业。一般根据半导体的制作流程(设计→制造→封测)将半导体产业分为半导体设计业、半导体制造业和半导体封测业三个子产业群。有时,在考虑半导体产业链时,会将最上游的设备、原材料等厂商计入在内,称为泛半导体产业链。图1是全球泛半导体产业链产值分布图,包含材料、设备、EDA、IP/服务(知识产权供应商,收取基本授权费和版税)、半导体设计、半导体制造、封装测试(简称封测,以下用简称)、IDM(集成器件制造商)。

1.3半导体产业链的业务模式

根据目前半导体产业的商业模式,可以分为两大类:IDM(Integrated Device Manufacture,集成器件制造商)和垂直分工模式(半导体设计、制造和封测)。1987年TSMC(***积体电路公司,简称台积电)成立前,只有IDM一种模式(自1958年德州仪器开始),此后,半导体产业的专业化分工成为一种趋势。

根据各厂商的具体功能可以细分为:IDM(集成器件制造商:涉及半导体整个产业链,从半导体设计、制造,直至封测,典型如英特尔等)、Fabless(半导体设计商:专注于半导体设计,也称作芯片设计,如苹果、高通、联发科、海思、展讯等)、Foundry(半导体制造商:专注于半导体制造,常称作晶圆制造代工,为Fabless和IDM(委外订单)提供代工服务,如台积电、联电、中芯等)、Packaging(包括Assembly & Test,半导体封测商:专注于封装与测试,也称作封测代工(OSAT,Outsourced SemiconductorAssembly and Test),为Fabless和IDM(委外订单)提供封测服务(如日月光、安靠、长电、通富等。2017年封测代工占全球半导体封测总产值的52%,IDM占48%)、多元化制造商(从事以上两种及以上业务,如三星电子,它既是IDM,又从事Foundry),具体参见图2。

2017年全球前十大半导体营收排名见表1(其中,IDM有8家,Fabless有2家(高通、博通)),2017年全球前十大Fabless公司营收排名见表2,2017年全球前十大封测公司营收排名见表3(因以下数据来自不同机构的数据,故有所差异)。

表1 2017年全球前十大半导体公司营收排名表

单位:亿美元

数据来源:Gartner,2018年1月

表2 2017年全球前十大Fabless公司营收排名表

单位:亿美元

数据来源:IC Insights,2018年1月

表3 2017年全球前十大封测公司营收排名表

单位:亿美元

数据来源:拓墣产业研究院,2017年10月

(注:2018年4月ASE和SPIL正式合并)

具体看半导体封测,它包含封装和测试两步,封装是指将晶圆加工得到独立芯片的过程,测试则是对封装后的产品进行性能测试以确保其功能的完整性。

半导体封装有多种形式,按材料分为:金属封装、陶瓷封装、金属-陶瓷封装、塑料封装;按密封性分为:气密性封装、非气密性封装;按外型/尺寸/结构分为:引脚插入式(SIP(注:为Single Inline Package,非下文的SiP)、DIP、PGA类)、表面贴片式(SOP、QFP类)、表面封装式(BGA类)等。

BGA类封装技术含量相对较高,常见的封装形式有BGA(Ball Grid Array,球栅阵列封装)、PBGA(Plastic Ball Grid Array,塑料型球栅阵列封装)、CSP(Chip Scale Packaging,芯片级封装,或者FBGA,Fine-pitch Ball Grid Array,精细间距球栅阵列封装)、SiP(System in Package,系统级封装)、MCM(Multi Chip Module,多芯片模组)、MCP(Multi Chip Package,多芯片叠层封装)、一般的FCCSP(Flip Chip Scale Package,覆晶封装(条状),或者倒芯片封装)、FCBGA(Flip Chip Ball Grid Array,倒芯片封装(颗状))、3D(PoP(Package on Package,堆叠封装)、TSV(Through Silicon Via,硅通孔))、WLP(Wafer level Package,晶圆级封装)、PLP(Panel level Package,板级封装)等。其一般的封测过程为:来自晶圆前道工艺的晶圆(Wafer)通过划片工序后,被切割为小的晶片(Die),然后将切割好的晶片贴装到相应的载板(Substrate,也有称作基板,不建议使用基板这个容易引起混淆的名称)或引线框架(Lead Frame)上,再用超细的金属导线(金、铜等)或导电性树脂将晶片的接合焊盘(Bond Pad)连接到载板或引线框架的相应引脚(Lead),并构成所要求的电路(倒芯片封装技术则用焊料凸点相连);然后再对独立的晶片用塑料外壳加以封装保护,塑封之后,进行后固化(Post Mold Cure)、切筋和成型(Trim & Form)、电镀(Plating)及打印等工艺(注:PLP与前述工艺有所不同)。封装完成后进行成品测试,通常经过入检(外观检查)、测试(性能测试)和包装等工序,最后入库出货。

综上,载板的客户源自IDM和封测商(实际源自Fabless)。对于客户为封测商,一般是封测商拥有采购载板的权利(包括供应商认定、价格、交货期、份额、付款周期、质量问题处理等);但也有少部分Fabless拥有采购载板的权利,封测商负责封测。

2我们的同行是谁?

——全球半导体封装载板市场格局分析

2.1半导体封装载板相关概念

业界一般将半导体封装载板分为两大类:成品为颗状(Unit base,积层采用ABF材料)的FCBGA载板(Flip Chip Ball Grid Array)、条状(Strip base)的BGA载板(Ball Grid Array)。FCBGA种类单一,常见层数为4-16层,主要应用在PC(如CPU、Chipset、GPU等)。BGA种类繁多,常见层数为1-10层,主要应用在手机(如AP主处理器、BB基带、RF射频类、PMIC电源管理类等)。

常见的BGA有BOC(Board on Chip)、PBGA(Plastic Ball Grid Array)、CSP(Chip Scale Packaging,也称作FBGA(Fine-pitch Ball Grid Array))、Memory Card、SiP(System in Package)、FCCSP(Flip Chip Ball Grid Array)等。其中FCCSP种类较为繁多,包括入门级FCCSP(Tenting/MSAP工艺)、一般FCCSP(SAP工艺)、ETS(Embedded Trace Substrate,或者称作EPP,Embedded Pattern Process)、EPS(Embedded Passive Substrate)、EAD(Embedded Active Device)、PLP(Panel level Packaging)等。

2.2全球载板主要制造地及主要制造商现状分析

根据2017年的统计数据,目前全球载板的市场容量约为73亿美元,量产公司近30家。从生产地来看,全球载板主要在日本、韩国、中国***三地生产(79%),中国内地等国家、地区有少量生产;从制造商归属国来看,全球载板主要为中国***(38%)、日本(26%)、韩国(28%)制造商,约占全球93%的份额,见表4。

2017年全球前十大载板公司如表5所示。从表中可以看出,载板公司基本上都是PCB产品多元化,即,非从事单一的载板业务(唯一例外的是日月光材料(仅从事BGA载板制造),主要是由于该公司的母公司从事的是封测代工服务)。

表4全球载板制造分布表(估)

表5 2017年全球前十大半导体封装载板公司营收额排名表

单位:亿美元

数据来源:年报及作者预估

2.2.1日本

长期以来,日本代表着全球高端PCB(特别载板)的制造水平和引导着全球PCB的发展方向,但近年来,由于其市场策略、价格水平,削弱了其竞争力。当前日本主要的载板制造商有Ibiden、Shinko、Kyocera、Daisho、MGC-JCI(逐步退出)、Eastern(已被韩国的Simmtech收购)等。

Ibiden揖斐电:

揖斐电成立于1912年,开始从事的是碳化物的生产和销售,后逐步扩大业务,进入了电化学、住宅建材、陶瓷、电子等领域。现有员工14290名。2017财年,它的营收额为3004亿日元(约26亿美元)。目前的主要业务包括PCB(2017财年,营收额为115.6亿日元(约10亿美元,其中载板约占7.5亿),占38.5%)、陶瓷制品(占37.7%,具体为柴油微粒过滤器、特殊碳素、纤细陶瓷制品、陶瓷纤维)、其他类(室内材料等,占23.8%)。

PCB产品包括HDI、BGA和FCBGA,FCBGA技术一直称冠全球。目前揖斐电在日本、菲律宾、马来西亚、中国内地共有7个生产基地,具体为:日本岐阜县大垣市4个:大垣厂(FCBGA)、大垣中央厂(FCBGA)、青柳厂(HDI)、河间厂(FCBGA),菲律宾厂(FCBGA)、马来西亚槟榔屿厂(HDI),北京厂(HDI)。

Shinko新光电气:

新光电气成立于1946年9月,现有员工4838名,归属于富士通集团,富士通占新光电气50%的股份。主要产品包括:载板(BGA和FCBGA)、引线框架、封测、电子元器件等。2018年4月,公司决定投资1.9亿美元新建载板产线扩充产能20%。2017财年,它的载板及封装营收额为849.23亿日元(约7.4亿美元,其中载板约5.6亿)。

Kyocera京瓷:

京瓷成立于1959年4月,是全球领先的电子零部件(包括汽车等工业、半导体、电子元器件等)、设备及系统制造公司(信息通信、办公文档解决、生活与环保等),京瓷集团有265家公司,员工人数75940名。2017财年,整个集团的营收额为15770.39亿日元(约137亿美元))。

京瓷的PCB,包括有机载板(BGA、FCBGA)、HDI、高层数板、陶瓷基板等。2017财年,它的PCB营收额约6.6亿美元,其中载板约3亿。

2.2.2中国***

2006年中国***第一次PCB产值超过日本,居全球第一;之后在规模上,一直领跑全球的PCB产业。当前,***主要的载板制造商有Unimicron、Nanya PCB、Kinsus、ASE Material、Boardtek先丰、Subtron旭德(欣兴持股30%)、ZDT臻鼎(制造在秦皇岛)、PPt恒劲(C2iM®)等。

Unimicron欣兴:

欣兴成立于1990年,联电为最大股东,2001年合并群策电子、恒业电子,2002年合并鼎鑫电子,2009年合并全懋,2011年收购德国Ruwel 100%的股权和日本Clover75%的股权。产品包括PCB(其中,多层板占15%、FPC占5%、HDI占35%、载板占45%)、连接器等。

目前欣兴在全球共在4个国家/地区建有13个工厂,其中***6个(合江厂、合江二厂生产HDI和背板,芦竹二厂、芦竹三厂生产HDI,山莺厂生产HDI、BGA和FCBGA,新丰厂生产BGA和FCBGA),中国内地5个(昆山欣兴同泰生产FPC及组装,昆山鼎鑫生产多层板和HDI,深圳联能生产HDI和背板,苏州群策生产BGA、黄石欣益兴生产多层板和HDI),日本北海道的Clover生产多层板和HDI,德国Geldern的RUWEL生产多层板和HDI。

2017财年,它的营收额为649.92亿元新台币(约22.4亿美元,其中载板约9.9亿,产值位列全球第一);在整个载板中,FCBGA占营收的53%,FCCSP占17%,一般BGA占29%。

Nanya南亚:

南亚电路板原为台塑集团旗下南亚塑料的PCB事业部(始于1985年),于1997年10月独立。它的PCB产品主要包括BGA、FCBGA、HDI和多层板。它在***、昆山建有PCB工厂,其中,***工厂主要从事中高端BGA、FCBGA的生产(桃园芦竹一、二、五、六、七厂、新北市树林八厂),昆山工厂(一、二厂)主要从事多层板、HDI和中低端BGA的生产。2010年以前,南亚主要承接来自日本NGK前段的英特尔订单(南亚负责前段制程生产、NGK负责后段),NGK自2010年3月底起停止供货给英特尔后,南亚直接承接英特尔订单(于2010年6月底通过英特尔的全制程认证)。

南亚电路板现有员工12072人。2017财年,它的营收额为266.23亿元新台币(约9.0亿美元,其中载板约5.9亿)。其中,FCBGA约42%,BGA约24%,HDI及其他约34%。

Kinsus景硕:

景硕成立于2000年9月,为华硕投资。它的PCB产品主要包括BGA、FCBGA、HDI、FPC和多层板(其中载板占营收的80%以上)。它在***、苏州建有工厂,其中,***工厂主要从事中高端BGA、FCBGA等的生产(石磊厂BGA,清华厂FCBGA、BGA,杨梅厂FPC,新丰厂FCBGA、BGA),苏州工厂主要从事多层板、HDI和中低端BGA的生产。2017财年,它的营收额为223.35亿元新台币(约7.5亿美元,其中载板约6.2亿。

ASE Material日月光材料:

ASE Material(或称作ASEE,日月光电子)为全球最大的半导体封测商日月光集团旗下载板制造公司,它在***高雄、上海、昆山建有工厂,主要产品为BGA载板,包括BOC、FBGA、PBGA、Memory Card、FCCSP等。2017财年,它的载板营收额约2.9亿美元。

2018年3月,日月光与TDK合资15亿元新台币(约0.5亿美元)在***高雄正式成立日月旸电子股份有限公司(ASE Embedded Electronics);将来日月旸电子将采用TDK授权的SESUB(Semiconductor Embedded in SUBstrate)技术制造埋入式载板。

2.2.3韩国

韩国的载板公司数量较多,这主要归功于近年来韩国快速发展的半导体以及消费电子产业;但单个PCB公司的规模较小。当前,韩国主要的载板制造商有SEMCO、Simmtech、Daeduck、LG Innotek、KCC(Young Poong旗下)、Cosmotech、HDS等。

SEMCO三星电机:

三星电机成立于1973年,属三星集团,是全球排名前列的的电子元器件制造公司。主要业务包括PCB、积层陶瓷电容、摄像头模组、WiFi模组等。其PCB产品包括HDI、刚-挠性结合板、BGA和FCBGA,公司自2015年起全力开发PLP封装技术。目前共有5个工厂:韩国釜山厂生产HDI、刚-挠性结合板和FCBGA,韩国世宗厂生产BGA,韩国天安厂生产PLP,中国昆山厂生产HDI,越南厂生产HDI和刚-挠性结合板。2017财年,它的PCB营收额为14694亿韩币(约13.5亿美元,其中载板约6.6亿)。

Simmtech信泰:

信泰成立于1987年,它的产品主要包括HDI和BGA载板。它在韩国清州、日本茅野、中国西安建有PCB工厂(韩国:HDI和BGA,日本:BGA(原Eastern工厂),西安:HDI)。2017财年它的营收额为8116亿韩币(约7.5亿美元,其中载板约5亿)。

Daeduck大德:

大德成立于1965年1月,是韩国最早的PCB制造企业。旗下有两家PCB公司:Daeduck GDS和Daeduck,Daeduck GDS的产品主要包括多层板、FPC和HDI,Daeduck的产品包括高层板、HDI和载板(BGA)。它在韩国、菲律宾和中国天津建有PCB工厂。2017财年两家PCB公司的营收额合计为9686亿韩币(约8.9亿美元),其中载板约3.1亿。

2.2.4中国内地

中国内地的载板起步较晚,第一家实现量产BGA载板的公司于2002年正式投产,为当时属港资美维科技集团的上海美维科技公司(后被美资TTM收购);第一家实现量产FCBGA载板的公司则于2016年2月正式投产,为属奥地利的奥特斯科技(重庆)有限公司。

目前,中国内地实现量产的BGA公司有昆山南亚、苏州欣兴、苏州景硕、秦皇岛臻鼎等台资,上海美维科技等美资,美龙翔、安捷利电子等港资,兴森快捷、深南电路、越亚、丹邦、东莞康源电子、普诺威电子等内资;实现量产的FCBGA公司则有重庆奥特斯1家。

笔者估算,2017年中国内地载板产出约11.5亿美元,占全球16%,已经占据一席之位;内资产出约3亿美元,占全球4%,未来成长空间很大。

2.3全球主要载板制造商产品市场布局分析

基于半导体封装载板实际制造的难易程度和市场规模、发展趋势(和常见的的分类完全不同),把载板分为以下三类:

(一)入门类:包括BOC、PBGA、CSP、SiP、简单的FCCSP(Tenting/MSAP工艺)等

(二)一般类:包括一般的FCCSP(SAP工艺)、ETS、EPS、一般的FCBGA(非CPU类)等

(三)高端类:包括复杂的FCCSP(EAD/PLP等)、复杂的FCBGA(CPU类)等

综上,制作图3所示的全球13家载板制造商核心产品布局图,供参考和指正。

图3全球13家主要载板制造商核心产品布局图

-

电子元器件

+关注

关注

132文章

3082浏览量

103207 -

半导体

+关注

关注

327文章

24431浏览量

201846 -

产业链

+关注

关注

3文章

1318浏览量

25342

原文标题:全球半导体封装载板市场格局研究

文章出处:【微信号:RF_Semiconductor,微信公众号:射频半导体】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论