美团——移动互联网下半场的无边界巨人

美团——移动互联网下半场的无边界巨人

9月7日,美团点评开始开始招股,9月20日挂牌。美团将会发行4.8亿股,公开发售占5%,每股定价为60港币-72港币,定价区间为3575亿港币-4290亿港币(约455亿美元-547亿美元)。

根据9月4日美团点评在港交所提交的聆讯后的招股说明书。本次更新版本的招股说明书对美团点评的各项业务数据进行了更加详细的拆分和披露,主要更新如下:

1、增加了2018年4月30日以来各业务的最新数据。

2、首次披露了外卖、酒店、到店旅游等分业务的历史交易额、订单量、变现率、用户数。

3、首次披露了收购后摩拜单车的运营及资产情况。

关于美团商业模式、公司详细信息、行业分析等请参阅我们的美团深度报告【美团——移动互联网下半场的无边界巨人】

我们对新披露的各项数据进行了梳理,调整了对美团各项业务的营收预测,主要观点如下:

整体来看,交易额与收入双双大增,其中收入增94%,交易额增53%,变现能力进一步提升。美团2018年1-4月营业收入158.24亿元,接近2017年全年营业收入339亿元的一半,同比增长94%。GMV 1478亿,同比增长53%。其中外卖GMV750亿,占比61%。整体业务变现率提升至10.7%,比上年同期提升2个百分点。

进击的本地生活服务巨人交易规模仍在扩张,预计2018全年交易额将保持50%增速,突破5000亿大关。根据艾瑞咨询测算,2018年整个生活服务行业线上线下规模约20万亿,行业平均增速10%。而全行业线上化率不足15%,线上总规模为3.6万亿,预计2020年行业渗透率将达到22%,线上市场总规模将达到5.5万亿,增长空间广阔。美团2017年全年交易额占总线上市场比例为10%,且在餐饮外卖、餐饮团购、酒店预订等细分市场市占分为60%、50%、30%,我们估算美团2018年全年将达到5187亿,2019年将达到7098亿,2020年将达到9066亿,占总线上市场交易额比例提升至16%。

餐饮外卖业务仍为巨人之擎,保持60%的高增速,同时贡献60%以上的收入来源。在保持变现率11%的假设下,预计2018年全年美团各个营收将达到573亿,其中,餐饮外卖作为最核心的业务,我们维持外卖业务将保持全年60%交易额增速的预测,预测外卖业务2018年全年交易额将达到2728亿,2020年将突破5000亿。预计2018年餐饮外卖全年将达到59亿订单量,外卖业务收入2018年预计为354亿元,占收比62%,酒店和到店旅游业务将保持60%与40%的增长率,2018年全年,酒店业务收入达到94亿,到店与旅游业务达到113亿。

无边巨人的边界探索——出行业务恐踏空,商户服务业务暗中蓄力,静待花开。出行业务遭遇滑铁卢,无边界巨人需要再次寻找下一个“高频外卖业务”从摩拜经营情况来看,毛利率为-227%,单车折旧的3.9亿将做损耗。同时打车业务遭遇多地政策限制,出行业务领域扩展或将停滞。作为被寄予厚望能够为美团带来新用户与高频次的出行业务,从用户数据来看,摩拜并未能够为美团带来高频与新增MAU。打车业务方面,本次凌汛材料中,美团明确表示基于目前的市场情况,预期不会进一步拓展此项业务。我们预计美团整体出行业务可能发展停滞,而美团会将新业务扩展重点进一步放在ToB端的聚合支付、ERP、供应链等方向。以餐饮为核心的To B业务服务,将成为美团点评未来最大的盈利来源。

风险提示:新业务竞争加剧风险,出行业务政府管理风险,现金流管控风险,成本风险

一、整体交易额与收入增长稳健,符合预期,总变现率提升,受摩拜单车拖累,总体毛利率下降

整体业务来看,2018年1-4月增速稳健。交易额1478亿,与去年同期相比增长57%,营业收入158.24亿元,接近2017年全年营业收入339亿元的一半,较2017年前四个月的营业收入81.19亿元增长94%。

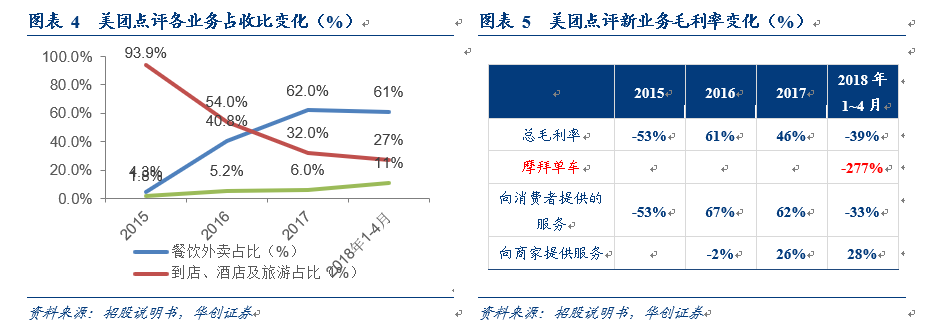

从整体业务的赚钱能力来看,业务总体变现率稳步提升,由2017年同期的8.6%提升至2018年同期10.7%, 平均提升2个百分点。餐饮外卖业务提升0.6%,主要由于平均佣金抽成比例的提升,尤其是腰部及尾部商户的佣金抽成比例提升。到店业务提升1%,主要受益于广告业务收入的大幅增长。新业务增长近3%,主要由于对商户的ERP等服务收入的增长以及高毛利率带来的变现率提升。

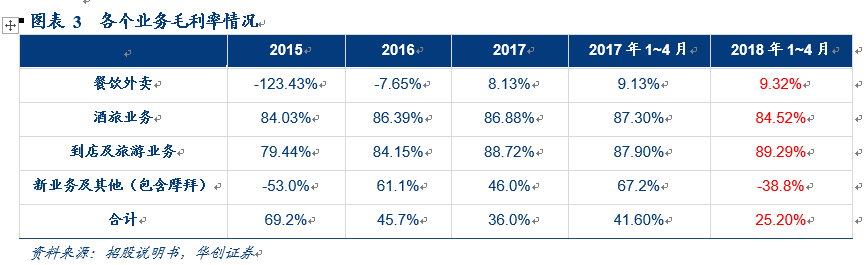

从毛利率的角度来看,整体业务毛利率同比出现较大下降,由2017年36%下降至25.5%。比去年同期下降16个百分点。但如果我们对各个业务毛利以及占收比进行详解,就会发现,2018年1-4月引起毛利率下降的原因与2016年至2017年毛利率下降的原因完全不同。2015至2017年整体业务毛利率大幅下降主要由于毛利率较低的外卖业务在整个占收比中大幅提升。

而2018年1-4月整体业务毛利率大幅下降,则主要由于受到新业务毛利率大幅降低转负的拖累,主要由于2018年4月收购摩拜单车后,此次将摩拜单车的营收情况首次合并披露,摩拜单车毛利率为-277%。

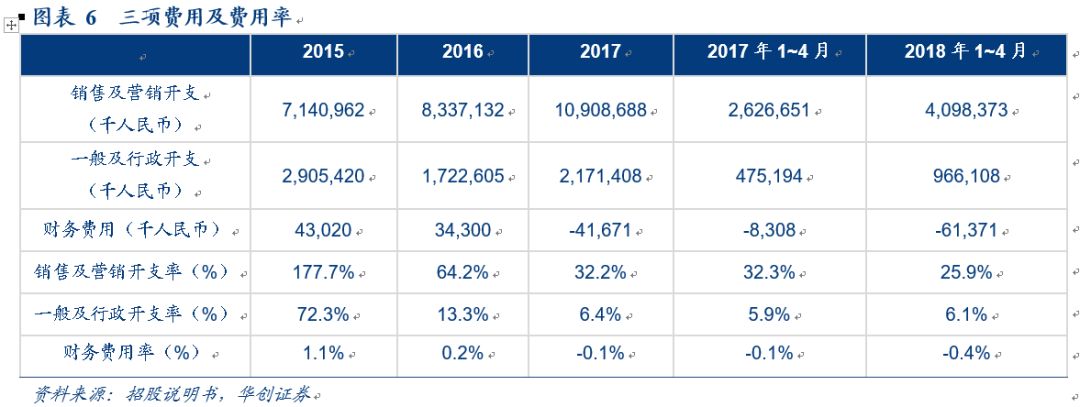

从整体运营情况来看,美团一直居高不下的销售及营销费用率下降至25.9%,表明用于营销开支中的基本获客成本在持续下降。

从整体运营情况来看,美团一直居高不下的销售及营销费用率下降至25.9%,表明用于营销开支中的基本获客成本在持续下降。

二、进击的本地生活服务巨人仍在扩张,预计2018全年交易额将保持45%增速,突破5000亿大关

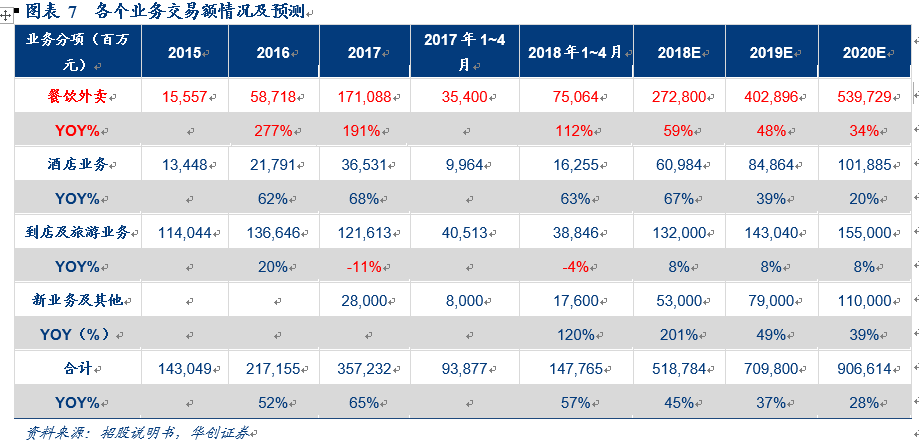

新修订的招股说明书首次披露了美团各分项业务自2015至2018年1-4月的交易额。从整体业务结构上来看,与2018年6月25日发布的招股说明书相比,将到店酒旅业务进行了到店旅游和酒店业务的分拆。由于旅游业务在美团业务中占比较小,可认为到店旅游业务披露的交易额与收入绝大多数来自于到店业务,即传统团购业务。从披露情况来看,美团核心业务为外卖和到店业务,占总GMV的80%以上,酒店业务占比为10%。与我们在7月30日发布的深度报告中的拆分基本保持一致。

整体来看,随着行业线上化率的迅速发展,美团点评作为制霸了“吃住行娱购”全行业的生活服务巨人业务还在不断的扩张中,我们预计GMV仍将保持45% 的增速,2018年全年将达到5187亿,2019年将达到7098亿,2020年将达到9066亿。

从2015年以来的历史数据以及2018年1月-4月各个分项业务交易额增长情况来看,外卖业务自2015年以来一直是美团点评的巨大引擎,持续拉动美团GMV增速的主要推动力,2018年外卖业务增长强劲,仍然为美团GMV增长的主要驱动力。2018年1-4月同比增长112%,考虑到Q2/Q3为外卖的高峰季,我们维持外卖业务将保持全年60%交易额增速的预测,预测外卖业务2018年全年交易额将达到2728亿,2020年将突破5000亿。

酒店业务情况为首次单独披露,从历史数据来看,酒店业务交易额一直维持在60%左右的增速,2018年1-4月数据显示,酒店业务仍将保持63%的交易额增速,考虑到美团酒店业务的主要策略为大力发展中低端酒店,以发展间夜量为核心,我们预测酒店业务将达到67%的增速,2018年全年交易额609亿,2020年将突破1000亿。

到店及旅游业务交易额自2017年以来处于下降态势,到店旅游业务中,以到店业务为核心,即是美团的传统团购业务,其中包含了餐饮团购与到店综合的团购。在团购业务领域,美团一直维持着50%以上的市占,传统团购业务受到在线商户渗透率天花板的阻碍,我们认为或将达到交易额的增长天花板,预计未来保持8%左右的小幅增速。

新业务主要为摩拜单车、美团打车、生鲜零售业务以及对商家的ERP等服务有任务。2018年1-4月数据显示,新业务交易额同比增长120%,显示出强劲的增长态势。考虑到美团打车业务目前受到网约车牌照的限制,交易额发展尚不明确,我们认为未来主要的增长驱动会来自于零售生鲜以及支付、ERP等商户服务业务。2020年可达到1000亿以上规模。

三、各个核心业务详细营收分析及预测

(一)餐饮外卖——巨人之擎,盈利2019年可期

外卖业务量价齐升,ARPU与订单量均保持高速增长,成本的下降带来毛利率未来的上升,有望2019年年底实现盈利。作为美团最为核心的驱动业务,外卖业务量价齐升,ARPU与订单量均保持高速增长。变现率由2016年9%提升至2017年12.3%,2018年1-4月持续提升达到12.9%。外卖业务由于受到每单配送成本的拖累,毛利率一直处于较低水平,2017年由负转正,为8%。2018年1-4月毛利率持续提升至9.3%。

整个外卖行业未来三年将迎来爆发。线上线下总量来看, 2018年,我国餐饮业收入将达到4.4万亿。预计2020年规模将达5.2万亿,增速10%。其中在线餐饮外卖规模3500亿(美团点评2017年GMV+饿了么及百度外卖2017年GMV),线上化率7.9%。预估外卖总量:假设餐饮外卖渗透率能够达到10%,那么整体在线外卖行业市场将为5200亿。

从市场竞争格局来分析,2015年以来,交易金额规模计算,美团外卖的市占稳步提升,至2018年1-4月,已经达到近60%市占。饿了么收购百度外卖后,形成了6-4对峙的市场格局。我们预计未来餐饮外卖将保持6:4市场格局。

外卖平台作为一个供给决定需求的双边平台,平台掌握的外卖商家数比消费者数量更能够决定平台未来的市场发展空间与竞争格局。从活跃外卖商家来看,美团的商家数是饿了么的一倍左右。

预计2018年餐饮外卖全年将达到59亿订单量,按照45元的ARPU估算,餐饮外卖2018年全年交易金额为2728亿,假设佣金抽成比例小幅度上升至13%,则外卖业务佣金收入2018年预计为354亿元,毛利率为13.5%。GMV变现率将提升至13.8%。

成本角度,外卖业务最大成本来自于骑手成本,占整个外卖业务销售成本98%以上。根据2018年1-4月数据,骑手成本持续下降,从2017年7.9元,下降至2018年1-4月的7.6元,我们预测2018年全年将下降至7.5元左右每单,招股说明书中亦披露预测2019年每单配送成本将下降至7元。但是由于人力的上涨,以及相关税费政策影响,外卖成本2020年将稳定在7元左右。随着订单量大幅上升带来的成本下降,外卖业务毛利率2018年将上升至14%左右,2019年将达到26%。

(二)酒店业务——与携程艺龙三足鼎立,同时低端向高端稳步推进,2018年收入保持60%的增长

美团点评已经与携程、艺龙等形成了三分天下格局。根据2018年Q1最新数据显示,从间夜量角度分析,美团已经与携程、艺龙等形成了三分天下的局面。美团点评的间夜量增长主要来自于中低端酒店以及针对年轻群体休闲酒店。而2017年以来美团酒店ARPU的不断提升,显示美团酒店正在逐步从低端市场向高端市场推进。自2016年以来,美团酒店的单间单夜的ARPU值由165提升至178元,2018年1-4月提升至187元,同比增长8%。

随着ARPU的提升,酒店业务变现率保持在7.2%水平,考虑到酒店业务广告收入占比较少,美团点评大部分广告收入来自于团购业务尤其是大众点评平台的贡献,我们预计酒店业务的平均take rate在8%左右,低于携程平均take rate。

2018年1-4月酒店业务的增长率为63%, 我们预计酒店收入将维持60%的增长率,2018年全年,酒店业务收入达到94亿。

(三)、到店旅游业务:增速放缓,但广告提升变现

到店业务即团购业务,是美团自2010年开始千团大战以来的传统业务,经过近8年的发展,美团到店业务一直保持着50%以上的稳定市占。虽然整体交易额增速放缓,甚至呈现下降态势,但是广告业务的强劲增长带来了团购业务变现率的大幅提升。我们预计到店与旅游业务将维持40%的收入增长,我们预计2018年全年到店与旅游业务达到113亿。

招股说明书将酒店、到店以及旅游业务佣金及广告收入统一公布,并未确认各项业务的具体广告收入,但从美团业务特点可推测,广告收入的主要来源来自团购到店业务,尤其是对用户到店交易的引流的效果广告。可以看到,广告业务增长迅速,从2017年33.6%占比,提升至2018年1-4月38.1%。对团购及旅游业务的毛利率提升起到了巨大的拉动作用。

四、无边巨人的边界探索——出行业务恐踏空,商户服务业务暗中蓄力,静待花开

(一)出行业务遭遇滑铁卢,无边界巨人需要再次寻找下一个“高频外卖业务”

出行业务的战略意义对于美团不言而喻。美团的商业模式的核心就是不断获取高频的流量,以此来对内部高毛利的业务进行导流,从而实现流量的输血和营收的反哺。对于美团来说,高频,高流量的出行业务在场景上补全了到家与到店业务之间的本地生活的最后一块拼图,从导流上能够以高频为美团的到店等业务导流。然而,发力出行业务半年以来,美团交出的答卷却并不让人满意。

从美团整体业务逻辑来分析,美团收购摩拜和进军打车业务是为了获取新增活跃用户及带来更高的消费频次,那么比对美团2018年1-4月公布的收购摩拜以及进军打车业务后的活跃用户数与交易数,以及交易频次,可以看到摩拜和打车对于美团的活跃用户拉动和频次拉动上,并未起到太明显的效果。

从2018年公布1-4月数据显示,年度交易用户数比2017年12月仅新增3000万人,月活用户仅增加100万人,用户平均的交易频次仅增加2次。

1、摩拜单车业务大幅亏损,128亿商誉,可能影响估值

本次更新招股说明书首次披露了摩拜单车的资产负债与经营情况。从整体情况来看,美团点评以155.63亿人民币收购摩拜,其中包括94.43亿人民币现金、价值58.88亿人民币的优先股和价值2.32亿元的期权。

从披露情况来看,摩拜可识别净资产总额仅为27亿,美团还将承担81亿用户押金费用。从摩拜经营情况来看,毛利率为-227%,单车折旧的3.9亿将所谓损耗。短期内还看不到盈利可能。

2、打车业务进展受阻,网约车牌照带来巨大政策风险,整体出行业务可能停滞

目前美团打车仅在上海和南京2个城市进行试点,其他城市发展受阻,主要受到政府对网约车牌照的限制。自滴滴顺风车事件以来,政府进一步加强对网约车牌照以及网约车运营风险的监管,美团或将在2018年停止打车业务的扩展。

从整个网约车市场来看,滴滴处于绝对垄断地位,美团打车仅覆盖2个城市,但根据易观统计,2018年7月美团打车日活跃用户数在所有网约车app中排名第四,仅次于覆盖26个城市的曹操专车。一方面充分证明了美团庞大业务生态之间对打车业务的导流能力,另一方面也为美团带来了较大的资金负担。

美团2018年1-4月公布了网约车司机成本,可以看到,网约车上线仅5个月,仅2个城市,司机成本为9.7亿,占总销售成本的8.3%。网约车需要大量的资金运营支持,尤其是在滴滴垄断格局下,新进入市场对司机的补贴。

(二)ToB 业务静态花开,以餐饮为核心的To B业务服务,将成为美团点评未来最大的盈利来源

在中国互联网的下半场,To C 的市场红利已经殆尽,而To B的市场红利则刚刚开始。而在生活服务行业中最核心的餐饮领域,美团已经牢牢占据市场的主动权。以餐饮商家B 端服务为核心,美团正在打造金融支付、ERP系统、B to B 供应链领域等各个链条。我们预计资本化、工业化、标准化和连锁化将是餐饮业的大变局,移动聚合支付+餐饮Saas+供应链将是万亿的市场规模,而目前中国仅有美团一个核心玩家。

从美团公布的整体毛利率来看,向商家提供服务业务的毛利率稳定在28%左右,该项业务收入增长2018年1-4月同比增速108%

目前美团向商家提供的服务主要集中在聚合支付、ERP系统服务以及供应链服务。美团线上支付包括美团支付、其他第三方支付(如微信支付、支付宝、Apple Pay及银联)及信用卡及借记卡或网商银行账户转账等。通过聚合支付系统提供的全渠道结账服务,消费者可以进行线下支付,该系统包括智能POS终端、小美盒子和美团二维码,其中,手持智能POS终端平均只需0.1秒就可完成信用卡的读取,还可以帮助商家开展营销活动,例如像消费者派发电子代金券。小美盒子置于商家收银处,通过扫描二维码方便结账流程。美团二维码帮助消费者享受二维码的便利和效率。对于聚合支付系统,美团根据系统处理的款项固定百分比向商户收取款项处理费用。ERP系统方面,美团通过其云端ERP系统帮助商家整合线上线下交易,简化交易管理并改善到店消费体验及服务效率,如会员管理及运营数据分析功能可帮助商家进一步优化运营管理。在供应链方面,美团通过旗下的“快驴进货”帮助企业解决供应链配送服务。

-

移动互联网

+关注

关注

5文章

597浏览量

33892 -

美团

+关注

关注

0文章

123浏览量

10142

原文标题:【华创通信互联网】深度点评美团聆讯后招股说明书——无边界巨人盈利潜力初现,但出行业务出师不利

文章出处:【微信号:shuxiaofengtx,微信公众号:通信海峰】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

科友提前布局:SiC行业下半场是8吋时代

工业互联网实训是什么?工业互联网实训包括哪些?

工业互联网发展进路:反思与建议

自动驾驶下半场竞争的关键技术

HarmonyOS SDK,赋能开发者实现更具象、个性化开发诉求

工业互联网中的标识解析技术

复盘SNEC,光伏不是主角?新能源下半场在储能

KPMG毕马威圆桌论坛丨四维图新成员企业四维智联CEO杨赖土:聚焦电动化下半场

如何通过ESP8266共享互联网?

在数字时钟项目中使用ESP8266,ISP失去互联网连接怎么解决?

Kindle无法连接到互联网怎么解决?

工商网监

工商网监

评论