DRAM的技术演进,三巨头的垄断术

DRAM的技术演进,三巨头的垄断术

摘要:国内厂商由于仍处于起步阶段,存储器的研发能否成功,未来几年将是关键期;研发成功后,良率能否提升到较高水平,成本控制是否能够达到预期,知识产权能否做到有效保护等,仍然有一定的不确定性;从研发成功至量产并形成销售,仍然需要长达几年时间。

存储器是半导体行业的重要分支,在经历了2015和2016年的持续走低后,2017年,全球存储器市场迎来了爆发,增长率达到60%,销售额超过1200亿美元,占全球半导体市场总值的30.1%。

其中,由于供货不足,2017年DRAM的价格(每Gb)增长了47%,市场规模到达722亿美元,较2016年增长了74%,继续(领先于NAND Flash等)保持半导体存储器领域市占率第一的地位。

以下为整理呈现的干货:

千亿美元存储市场

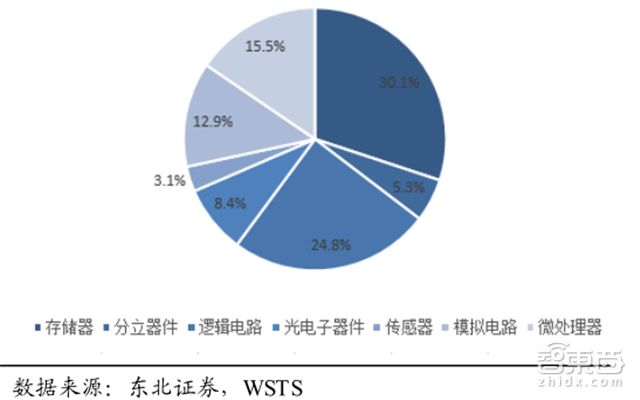

▲半导体产品分支销售占比

存储器的主要功能是存储程序和各种数据,并能在计算机运行过程中高速、自动地完成程序或数据的存取,是具有“记忆”功能的设备。

世界半导体贸易统计协会报告显示,2017年,存储器销售额为历年来新高,超过1200亿美元,占全球半导体市场总值的30.1%。其主要原因,是DRAM(最为常见的系统内存)和NAND Flash从2016年下半年起缺货并引发涨价。

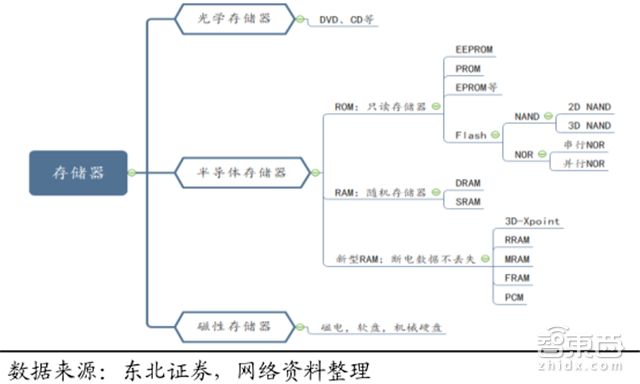

▲存储器的分类

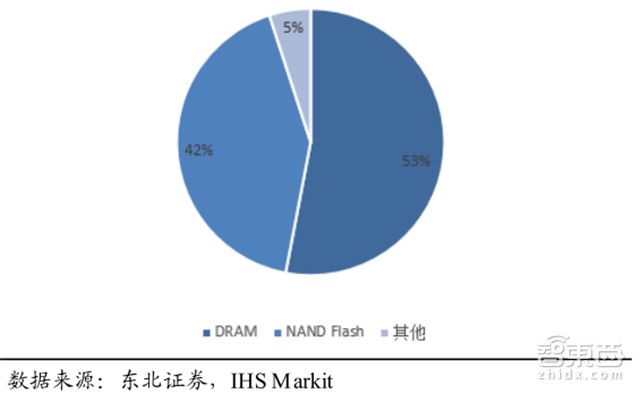

▲半导体存储器市场分类

2017年,DRAM平均售价同比上涨77%,销售总值达720亿美元,同比增长74%;NAND Flash平均售价同比上涨38%,销售总额达498亿美元,同比增长44%;NOR Flash为43亿美元。

▲DRAM价格变动趋势

三大存储器的价格大幅上涨导致全球存储器总体市场增长58%,存储器也首次超越历年占比最大的逻辑电路,成为全球半导体市场销售额占比最高的分支,在产业中占据极为重要的地位。

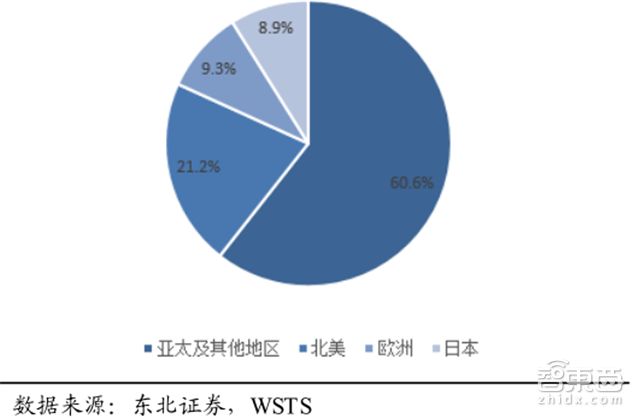

▲半导体产品全球地区分布

从全球市场地区分布来看,2017年亚太及其他地区占比为60.6%,同比增长18.9%;北美地区占比为21.2%,同比增长31.9%;欧洲地区半导体产品市场占比为9.3%,同比增长16.3%;日本半导体产品市场占比为8.9%,同比增长12.6%。

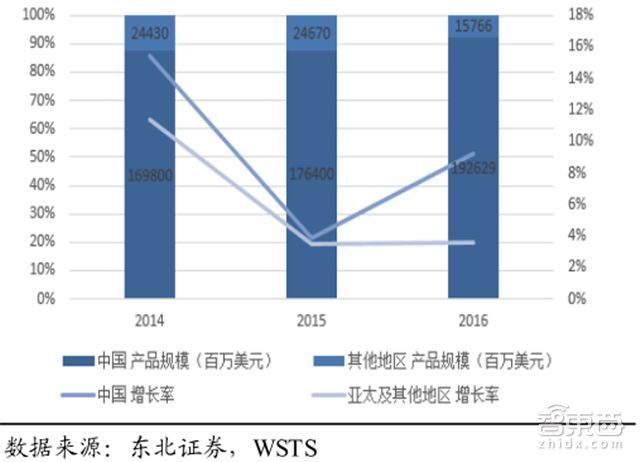

东北证券指出,亚太地区成为全球最大的半导体消费市场主要有两方面原因:一是中国产品规模在亚太地区的占比逐年提升,2016年占比更是创下92.4%的历史新高;二是中国的产品规模逐年增加,且增长率连续几年都高于亚太及其他地区整体水平,有效拉动了整个亚太地区的增长。

▲中国与亚太及其他地区对比

DRAM的技术演进

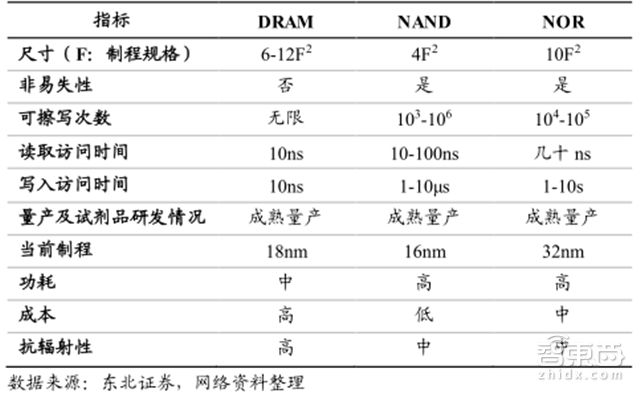

从市场规模来看,当下最主流的存储器是 DRAM,NAND Flash,NOR Flash,尤其是前两者,占据了所有半导体存储器规模的 95%左右。

▲主流存储器性能对比

在某些领域,新型存储器已经涌现,从目前的结果看,阻变存储器(RRAM)容量大、速度快(读写时间<10ns)、能耗低,相比于其他新型存储技术,与CMOS工艺兼容,被认为是代替 RAM的一个可能的选择。

但是考虑到新型存储器严重的器件级变化性,且DRAM的性价比高,技术成熟且具有规模优势,预计未来5-10年内很难被替代。

▲SDRAM性能对比

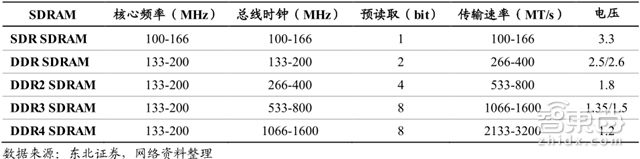

在结构升级方面,SDRAM(同步动态随机存储器)作为DRAM的一种升级,已经逐渐成为PC机的标准内存配置。

SDRAM是通过在现有的标准动态存储器中加入同步控制逻辑,利用一个单一的系统时钟同步所有的地址数据和控制信号。使用SDRAM不但能提高系统表现,还能简化设计、提供高速的数据传输。目前,SDRAM从发展到现在已经经历了五代,实现了双信道四次同步动态随机存取内存。

▲全球最小的DRAM芯片

从制程工艺角度来看,DRAM存储器已经步入10nm阶段。

目前,三星已大规模采用20nm工艺,并率先量产18nm工艺;SK海力士则以25nm工艺为主,已导入21nm工艺;美光目前以30nm工艺为主,20nm工艺进入良率提升阶段。

2017年底,三星已开发出全球最小的动态随机存取记忆体(DRAM)芯片,采用10nm级工艺,继续扩大对竞争对手的技术领先优势,同时将在2018年把多数现有DRAM生产转为10nm级芯片。

▲3D DRAM与2D DRAM对比

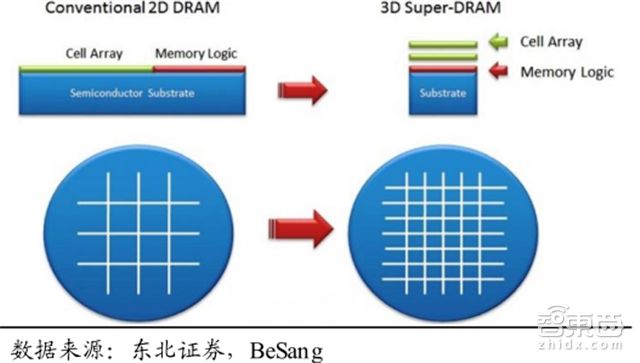

封装方面,3D DRAM技术正在崛起。

由于DRAM的平面微缩正在一步步接近极限并向垂直方向扩展,18/16nm之后,由于薄膜厚度无法继续缩减,以及不适合采用高介电常数材料和电极等原因,继续在二维方向缩减尺寸已不再具备成本和性能方面的优势。

3D DRAM技术,或者说3D封装,采用TSV将多片芯片堆叠在一起,能够在宽松尺寸下实现高密度容量,并减少寄生阻容和延时串扰问题。随着电子产品对DRAM容量要求和性能的提升,未来3D DRAM比重将呈上升趋势。

三巨头的垄断术

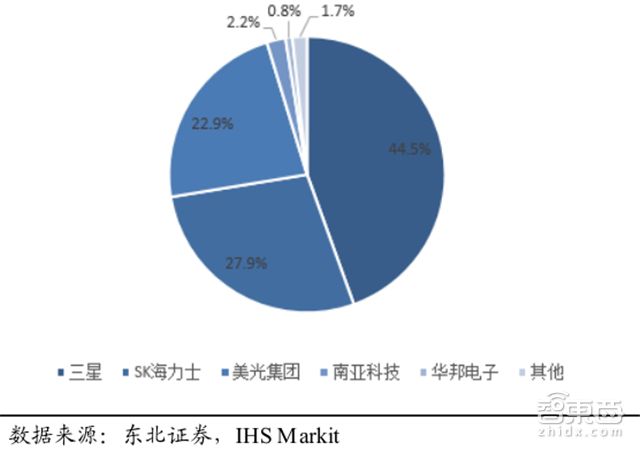

▲DRAM各厂家市场份额

DRAM价格飙涨带动2017年全球半导体产值冲破4000亿美元。从当前DRAM的全球市场份额来看,三星、SK海力士和美光为市场三巨头,这仨最近还在美国被控涉操纵DRAM价格。

IHS Markit发布数据显示,2017年三季度,韩国半导体行业两大巨头三星(44.5%)和SK海力士(27.9%),在全球DRAM市场份额合计达到72.4%,美光科技(22.9%)、南亚科技(2.2%)、华邦电子(0.8%)分列其后。

▲三星DRAM产能变化

从现阶段的技术发展而言,韩国的三星电子依然领先于SK海力士、美光等竞争对手。三星除了积极扩大存储器产量,发展先进制程(第二代10nm级8Gb DDR4),加速其下一代DRAM芯片和系统开发计划,确保市场上的领先地位之外,也积极发展晶圆代工事业,将其视为半导体领域的新成长动力。

▲SK海力士营收占比

SK海力士受惠于全球服务器市场的强劲需求,以及移动产品价格上涨,2017年Q4市场表现良好。未来,SK海力士将通过在服务器和SSD产品导入新的技术与工艺来满足日益增长的市场需求,将扩大1xnm DRAM产能,并应用于PC、移动设备和服务器产品。

▲SK海力士和美光DRAM收入占比

美光科技方面,考虑到存储器市况优于预期,将2018年Q2营收目标自原先的68亿至72亿美元,调高到72亿至73.5亿美元。此外,美光计划利用先进的技术优势降低成本,加强在市场上的竞争力,预计在2018年底将提供1xnm DRAM产品。

市场趋势:产能有限 量价齐增

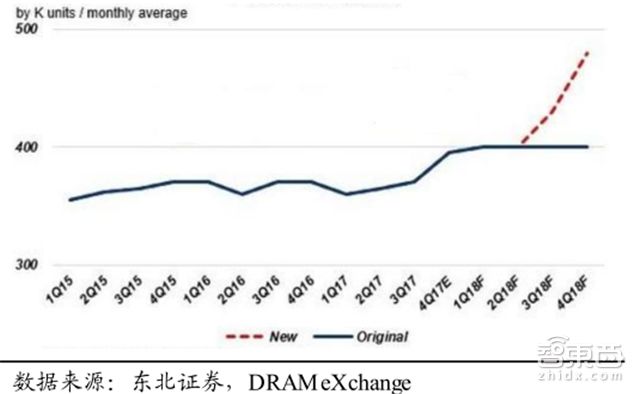

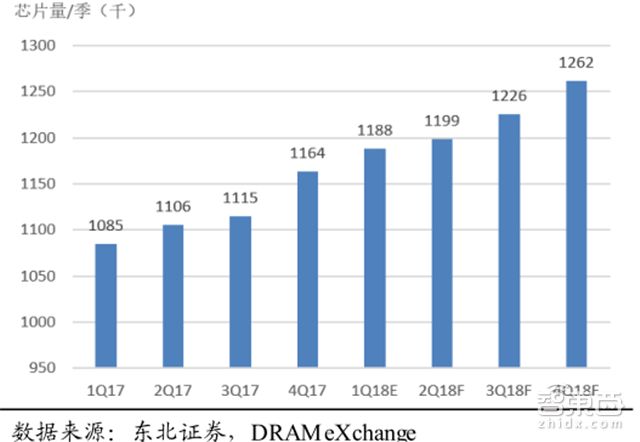

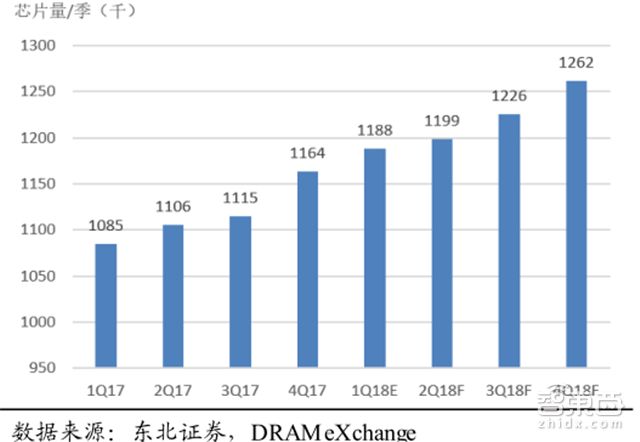

▲2017-2018年芯片量预测

从供给端来看,DRAM的产能增长有限,摩尔定律放缓将会持续。

目前,三星、SK 海力士两大韩系厂商在扩产脚步上是猛踩油门,包括三星在韩国平泽的P1厂房和Line 15生产线,以及SK 海力士的M14生产线;同时,美光在广岛的Fab 15和Fab 16也有DRAM扩产计划,但产能的增加仍主要依靠两大韩系厂商。

根据三家公司目前最新的建厂规模,2017年全球每季度芯片产能为1100K左右。DRAMeXchange预测,到2018年,三星和SK海力士将会有接近20%左右的产能提升,美光的产能增量为10%,预计全球每季度芯片产能为1200K左右。

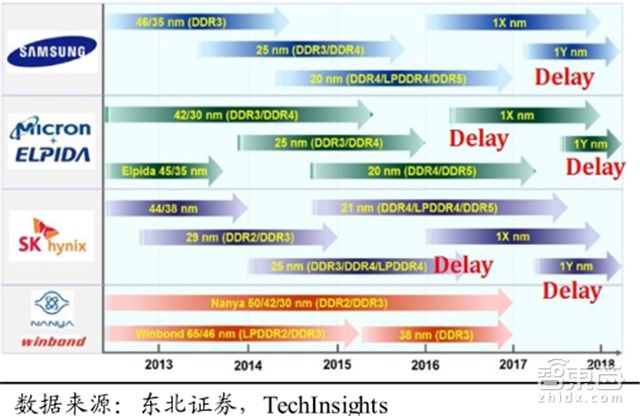

▲DRAM厂商工艺进度

DRAM产能增速的放缓,主要原因在于,随着工艺尺寸越来越小,DRAM良率无法得到有效控制。与此同时,EUV光刻设备年产能极其有限,这些问题使得DRAM工艺节点突破困难重重,各厂商工艺进度计划也被迫一再推迟。再加上卖方主导DRAM市场和新型非易失性存储器技术的出现,进一步造成了全球范围内DRAM龙头企业技术升级和扩产意愿下降。

而需求端来看,DRAM的三大主要市场移动终端、服务器和PC结构性增长仍然存在。与此同时,5G商用的节点越来越近,将带动需求加速提升。

▲全球国内外手机厂商市场份额

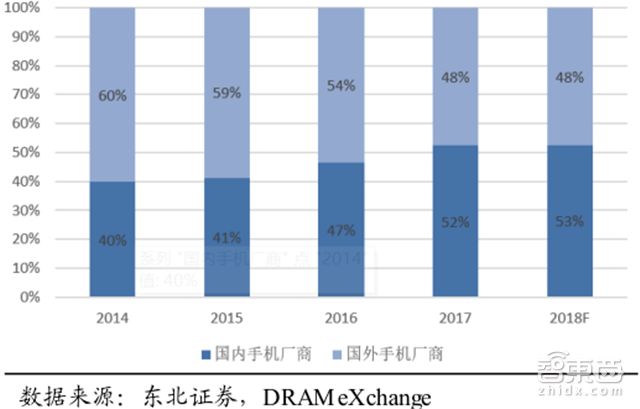

移动终端方面,DRAM在手机中的平均存储容量保持在每年10%-20%的增长速度,结合手机市场的增长(每年15亿台的稳定换机周期),预计2018年移动终端的DRAM需求将增长18.7%,并继续向国产机品牌集中。

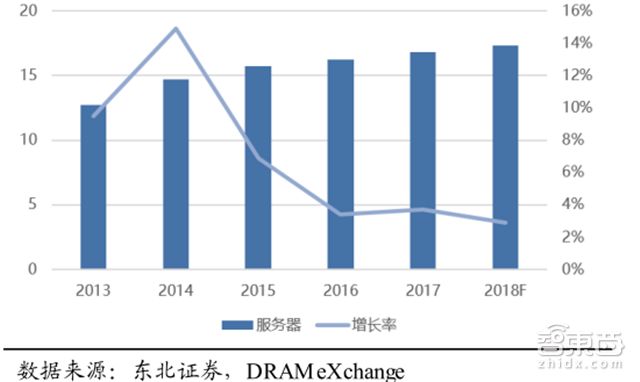

2020年5G商用在即,未来云计算、IDC的发展都需要海量数据存储,因此服务器未来无论从系统出货量,还是单系统DRAM容量提升都具有长期的成长驱动力。预计2018年服务器对DRAM需求增长率为26.1%(出货量增长率2.9%,单系统容量预计增至184GB),将成为增速最大的产品类型。

PC市场仍然保持稳定,对DRAM的需求也将保持相对稳定的小幅增长态势,预计2018年PC领域的市场增长率为6.6%。

▲DRAM价格变动趋势

总的来说,DRAM扩产受困于技术瓶颈和国际大厂的垄断,2018-2020年全球bit growth将继续徘徊在 20%左右的历史低位水平。但是下游终端应用的市场需求将持续温和上升,特别是终端品牌继续向国产品牌集中,造成国产手机对于DRAM产品的需求出现区域性的增加,同时 5G、云计算、IDC 等将拉动服务器应用大幅增长。

东北证券判断:2018-2020年阶段DRAM产品将处于持续性的涨价周期。需要指出的是,大陆DRAM产能大部分将会在 2019 年以后开始量产,如果进程顺利将有可能缓解DRAM供需缺口。

进击的国产

▲IDM模式

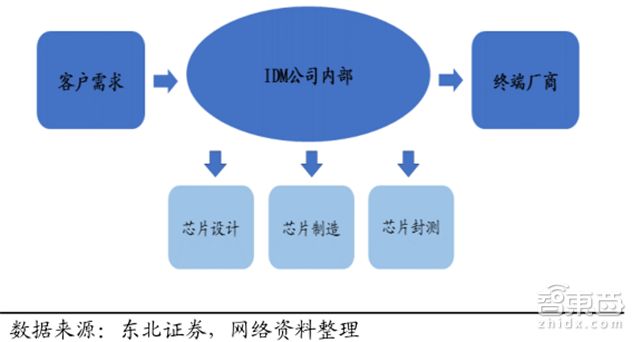

不同于垂直分工模式,存储器产业基本采用的是IDM模式,即拥有自己的晶圆制造厂与封测厂,实现资源的内部整合优势,具有较高的利润率。存储器产业竞争的核心要素在于制造工艺和规模化效应。

受限于晶圆规模,国内厂商在DRAM领域一直处于空白,但有望于2018年实现突破。

设备方面,由于高端技术壁垒太强,国内厂商选择从中低端开始切入,目前已具备部分核心设备的制造能力,如光刻机、离子注入机、CMP、ECD等设备。

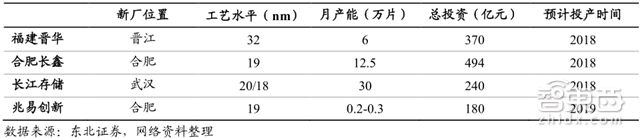

▲国内厂商DRAM在建产能

目前,国产DRAM厂商已形成福建晋华和合肥长鑫两大阵营。其中,福建晋华的是32nm的DRAM利基型产品,主攻消费型电子市场;合肥长鑫的是19nm DRAM,主攻行动式内存产品,并且将在2018年底前实现试产,开通生产线。此外,长江存储和兆易创新也对DRAM进行了布局。

▲2010-2018 DRAM产品份额及预测:预计到2018年,移动终端和服务器消费份额将继续增长,PC 消费将继续下降,到达历史最低点

东北证券指出,国内厂商由于仍处于起步阶段,存储器的研发能否成功,未来几年将是关键期;研发成功后,良率能否提升到较高水平,成本控制是否能够达到预期,知识产权能否做到有效保护等,仍然有一定的不确定性;从研发成功至量产并形成销售,仍然需要长达几年时间。

因此,预计国内在建产能是个逐步释放的过程,但随着国内在建产能陆续释放,国家存储器产业的不断成熟,有望逐步改变当前的产业格局,对全球DRAM产业发展起到积极推动的作用。

时值大陆半导体发展的关键时期,DRAM作为性价比高,技术成熟且具有规模优势的重要产业分支,在国产终端的强劲需求下将进入发展机遇期,更是有分析称明年将是中国内存发展元年。届时,面临三巨头的垄断压力,以及研发、生产等挑战,本土厂商能否突围,不仅依赖于自身的努力,与政策、资本、产业和市场环境亦紧密相关。

-

芯片

+关注

关注

446文章

47740浏览量

409030 -

半导体

+关注

关注

327文章

24476浏览量

202005 -

存储器

+关注

关注

38文章

7141浏览量

161967

原文标题:一文看懂暴涨的全球内存市场!比芯片卖得多

文章出处:【微信号:AItists,微信公众号:人工智能学家】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

英伟达AI霸主地位遭巨头联手挑战,CUDA垄断遭破局

蓝牙定位技术:演进与广泛应用

传三星与美光第一季DRAM价格涨幅15%~20%

电子巨头今日退市!半导体收入曾居全球第二

DRAM的范式转变历程

先进封装技术之争 | 巨头手握TSV利刃垄断HBM市场,中国何时分一杯羹?

DRAM的技术研发趋势

工商网监

工商网监

评论