DRAM供不应求,2018市场将是大好年!

DRAM供不应求,2018市场将是大好年!

受惠于人工智慧及云端运算对高效能运算的强劲需求,2018年伺服器出货量可望创下新高,也带动伺服器DRAM强劲需求,但以目前三大DRAM厂产能布建情况来看,主流的伺服器DDR4明年将缺货一整年,32GB DDR4模组价格可望涨逾300美元,南亚科直接受惠,明年上半年20奈米DDR4产能已全卖光。

DRAM价格今年涨了一整年,但2018年看来仍是DRAM市场大好年。在供给端来看,包括三星、SK海力士、美光等三大DRAM厂明年的投资仍集中在1x/1y奈米的制程微缩,旧有厂内挤出空间新增的产能,只是用来填补制程升级后的产能自然减损。

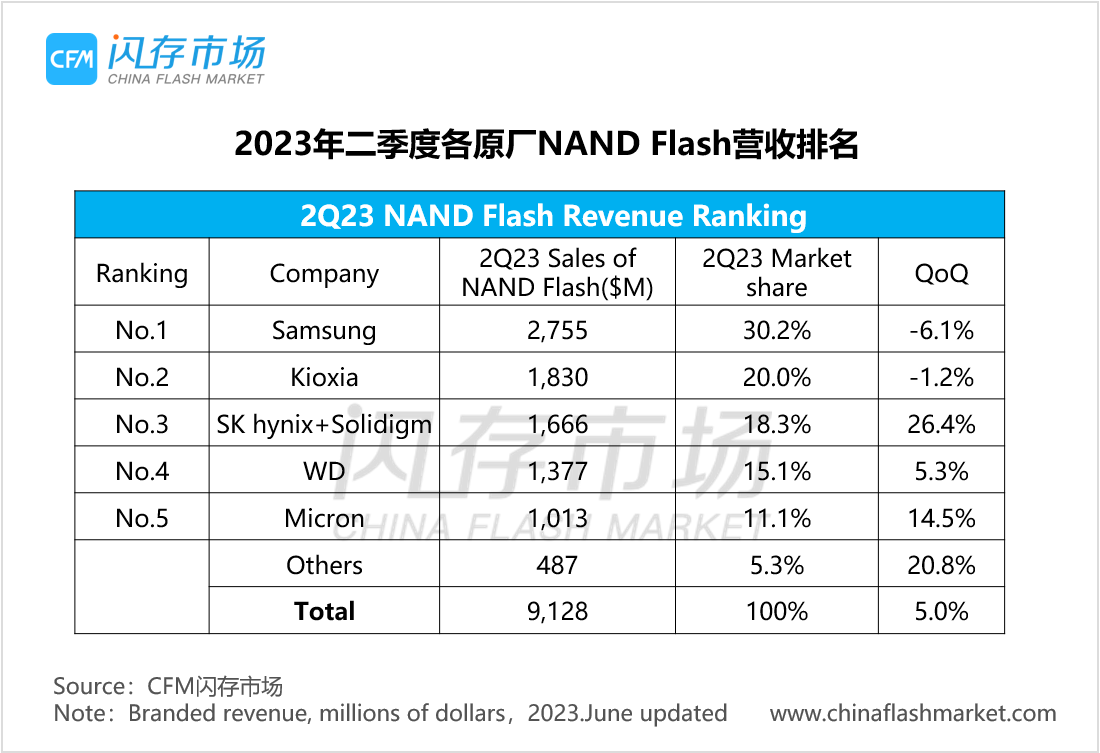

内存明年市况恐将不同调,DRAM市场仍将持续吃紧,NAND Flash市场则将于明年上半年转为供过于求。

DRAM 与 NAND Flash 市场今年都处于状态,产品价格同步高涨,只是业界普遍预期,明年 DRAM 与 NAND Flash 市况恐将不同调。

内存模块厂创见指出,DRAM 市场供货持续吃紧,价格未见松动迹象。 NAND Flash 方面,随着 3D NAND Flash 技术日益成熟,生产良率改善,可望填补供货缺口。

美光预期,明年 DRAM 位供给将增加约 20%,市场环境仍将持续健康;NAND Flash 位供给则将增加近 50%,供给增加幅度将远高于 DRAM。

由于缺货压力持续存在,2017年全球DRAM销售金额逐季攀升,且近4季每季的DRAM销售金额均刷新历史纪录。 据IC Insights估计,2017年第四季全球DRAM销售金额将达到210.61亿美元。

IC Insights分析,DRAM的供需缺口是全面性的,特别是服务器使用的高效能DRAM与智能型手机等行动装置所使用的低功耗、高密度DRAM,缺货情况相当明显。

以全年度来看,2017年全球DRAM市场规模比2016年暴增74%,表现同样可圈可点。 但IC Insights也警告,DRAM向来是个景气暴起暴落的产业。 2018年三星(Samsung)与SK海力士(SK Hynix)都会有新的DRAM产能上线,且两家公司都将有大手笔的资本支出。 因此,DRAM景气的反转向下,可能会在明后年出现。

但由需求面来看,虽然PC市场出货量近几年缓步下滑,但智慧型手机出货量仍年年创下新高,而且三星明年推出的Galaxy S9将搭载6GB LPDDR4,将带动智慧型手机行动式DRAM需求大幅成长。再者,人工智慧及云端运算带动伺服器出货,亦导致伺服器DRAM持续吃紧,明年恐缺货一整年,价格则将维持逐季上涨趋势。

集邦科技表示,平均一座资料中心可容纳约8000至15000个伺服器机架,而每个机架可搭载4台以上不同尺寸的伺服器,据估算将会消耗约1000~2000万GB的伺服器DRAM,约折合31~62万条32GB模组。

集邦表示,驱动伺服器DRAM需求动能的要素,除了英特尔与超微新伺服器平台转换推波助澜外,还有来自北美网路服务业者如Google、Amazon Web Service、Facebook、Microsoft Azure在新资料中心建案上的需求。伺服器DRAM明年的成长率持续居于各种DRAM规格之首且上看28.6%。

由于记忆体供给吃紧态势尚未改变,2017年整体伺服器DRAM合约价将上扬近4成,明年第一季伺服器DRAM合约价将再涨5~8%。在主流模组报价方面,一线厂32GB DDR4伺服器模组将来至300美元大关,二线厂更会高于此价格水位,使得明年第一季度价格将会维持在相对高点。

伺服器DRAM缺货且价格看涨,南亚科第四季採用20奈米投产8Gb DDR4并陆续获得客认证,明年将重返伺服器DRAM市场,除供货给戴尔、惠与(HPE)、联想、浪潮等伺服器大厂,也获广达、纬创等ODM厂下单,明年上半年伺服器DDR4产能已全数卖光。

-

DRAM

+关注

关注

40文章

2174浏览量

181985 -

存储器

+关注

关注

38文章

7141浏览量

161971 -

美光

+关注

关注

5文章

660浏览量

51006

发布评论请先 登录

相关推荐

高盛谈HBM四年十倍市场 人工智能驱动HBM市场腾飞

储能过剩了?部分半导体零部件正供不应求

台积电先进封装产能供不应求

台积电:AI芯片先进封装需求强劲,供不应求将持续至2025年

苹果Vision Pro头显初期备货量有限,或将迎来供不应求的局面

DRAM合约价一季度涨幅预计13~18%,移动设备DRAM引领市场

存储市场动态:DRAM价格大幅上涨在即

请问多级放大电路设计中,前置放大器的放大倍数越大好,还是后级放大器的放大倍数越大好?

三星内存芯片最高涨20%

2Q23 NAND Flash/DRAM市场营收排名出炉

ABF载板供不应求盛况再现

工商网监

工商网监

评论