联想集团突然终止科创板IPO,到底是何原因?

联想集团突然终止科创板IPO,到底是何原因?

联想集团突然终止科创板IPO,到底是何原因?

10月8日晚,上交所官网显示“联想集团终止科创板上市”,至此联想的IPO之旅仅获受理仅一周就结束。本次IPO备受关注的不仅仅是联想创下史上“最短IPO之旅”,还有其突然终止科创板IPO的原因。

科创板上市标准

联想突然终止上市,大多数人能想到的原因就是联想暂不符合科创板板上市条件。那么科创板上市条件有哪些呢?

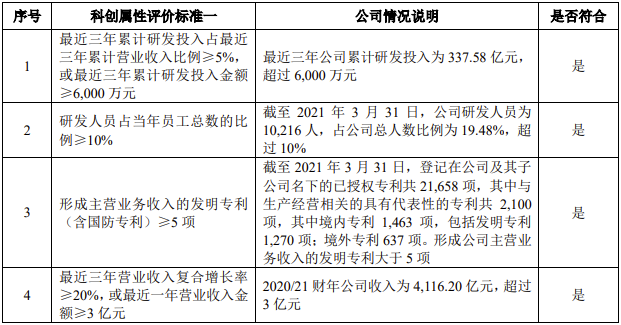

今年4月,证监会修订《科创属性评价指引(试行)》,其中提到支持和鼓励科创板定位规定的相关行业领域中,同时符合下列 4 项指标的企业申报科创板上市:

一是最近三年研发投入占营业收入比例 5%以上(软件企业10%),或最近三年研发投入金额累计在 6000 万元以上;

二是研发人员占当年员工总数的比例不低于 10%;

三是形成主营业务收入的发明专利5项以上;(软件企业可豁免但研发占比需10%)

四是最近三年营业收入复合增长率达到 20%,或最近一年营业收入金额达到 3 亿元(适用第5套标准的豁免)。

根据招股书,联想集团选择的正是上述“科创属性评价标准一”作为上市标准。

需要注意的是,上述指标需要同时符合才能在科创板上市。近年来,科创板不断提高上市门槛,防止“上市圈钱”的悲剧出现。

对于终止上市的原因,联想集团目前尚未作出回应,但招股书显示出不少端倪。从联想的财务数据发现,尽管公司的营收、净利润增长等数据不断增长,但关系到财务稳定的负债率却是异常的高,同时作为选择科创板上市的科技企业,其投入研发也出现低于科创属性标准的现象,不少业内人士也发出上市“圈钱”的质疑。

负债率超过90%,募资100亿为“圈钱”?

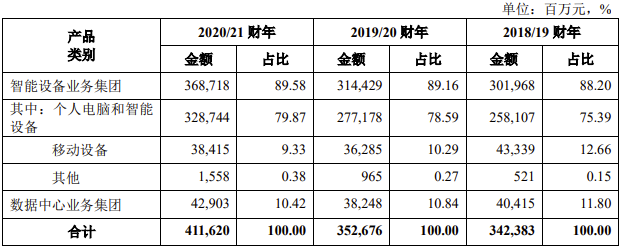

招股书显示,联想集团的核心业务包括智能设备业务集团和数据中心业务集团两大板块,主要产品包括个人电脑、移动设备、数据中心设备及相关解决方案。

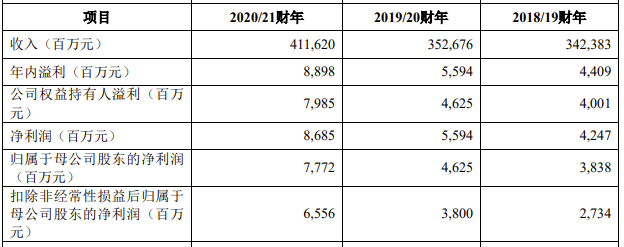

2020/21财年(2020年4月1 日至 2021 年3月31 日)、2019/20财年(2019 年4月1日至 2020年3月31日 )、2018/19财年(2018 年4月1日至2019年3月31日)分别实现营收4116亿元、3526亿元、3425亿元;同期分别实现归母净利润77.7亿元、46.3亿元、38.3亿元。

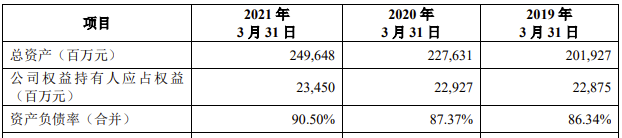

从营收和净利润来看,联想集团的账面数据是抢眼,毕竟在PC时代,联想可是曾经的“国货担当”。但细看资产负债率,却是令人大失所望。从2018年开始,联想的资产负债率一路上升,到2020/21财年达到90.5%。

从行业来看,联想属于科创板允许上市的行业中的新一代信息技术领域。据了解,2018年,互联网和相关服务行业的科创板资产负债率为39.54%,计算机、通信和其他电子设备制造业的科创板负债率为55.69%。这么来看,联想在2020/21财年的资产负债率已经超过互联网和相关服务行业平均水平的50.96%,超过计算机行业平均水平的34.81%。而公司权益持有人应占权益(净资产)仅为234.5亿元。

对于高负债率,联想集团表示,“主要系公司近年来大规模股权融资较少,根据经营需要灵活进行较多债务融资所致。”业内人士提到,一旦销售和资金回笼出现问题,就会陷入财务风险,影响财务结构稳定性。

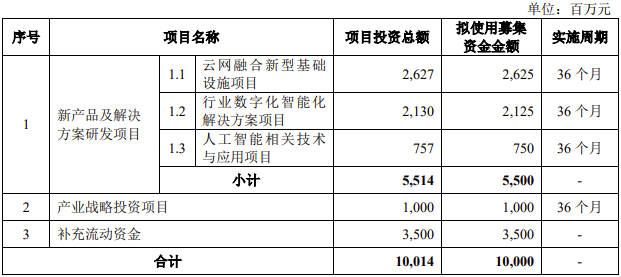

此外,招股书还显示,联想本次科创板IPO将募集资金投资项目拟投资总额为100.14亿元,拟使用本次募集资金100.00亿元。其中,55.14亿元用于新产品及解决方案研发项目,10亿元用于产业战略投资项目,35亿元用于补充流动资金。

本次募资资金占净资产42.46%, 也难怪业内人士纷纷猜测联想科创板上市的意图是为了“圈钱”。

研发投入比例低于上市标准,科创定位迷云不断

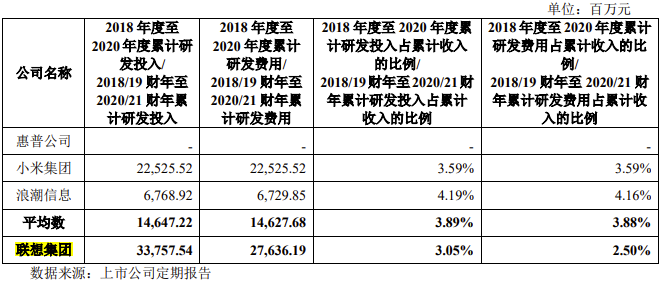

作为一家在科创板上市的科技型企业,联想声称,“公司已围绕主营业务掌握了一系列具有自主知识产权的核心技术,在大量关键技术领域处于行业领先水平,具有较强的科技创新能力。”据了解,联想集团拥有已授权专利 21,658 项。招股书显示,报告期各期,公司研发投入分别为 102.03 亿元、115.17 亿元以及 120.38 亿元,占各期收入的比例分别为 2.98%、3.27%和 2.92%。

回顾上文提到的科创板上市标准中的第一条“最近三年研发投入占营业收入比例 5%以上”,很明显,联想集团的研发投入均低于标准,仅是科创板平均水平的30%。因此联想避开词选项,选择“最近三年累计研发投入金额 超过6,000 万元”,这个标准对联想集团来说,并不是什么难题,但难就难在研发投入占比上。

作为科技创新型企业,如果没有持续足够的研发投入在接下来的发展中难以形成竞争优势,想必联想会比旁观者更清楚其中的利害关系。若想要在科创板上市,联想集团的科创属性相较还不够凸显。

数据显示,2020年前三季度,200家科创板公司平均研发投入占比15.63%(剔除采用第五套指标的公司),其中近六成公司提高了研发投入强度。相较之下,联想在研发投入这快还有待进一步提升。

2017年到2019年,200家科创板上市公司在2017-2019年研发指出占营业收入的比例8.63%,9.17%、10.26%,逐年提升,三年合计占比为9.43%。

科创板最大的标签就是“科创”属性,笔者查阅联想集团当前业务来源发现,将近9成业务收入来自智能设备业务,该业务的科技含量并不高。此外,芯片、处理器、内存等核心部件的采购逐年增加。这也意味着,联想并不具备核心技术优势,业内人士认为,这顶多算模式创新,并不是真正的技术创新。

联想集团在招股书也提到,如果技术及产品升级迭代进度和成果未达预期,甚至技术研发的投入不足,技术水平无法满足行业升级换代需求,将导致公司司产品竞争力及市场份额下降。

业内对于联想在科创板上市呈现两面态度,但不管看好或是不看好,成功登陆科创板将给联想带来更多资金上的支持,让联想能够继续在物联网时代拼搏。但是随着科创板IPO审查的更加严格,资本对企业的加持也会更加谨慎,不难想象,带着千亿市值的联想,上市过程中还要面临更大的挑战。

10月8日晚,上交所官网显示“联想集团终止科创板上市”,至此联想的IPO之旅仅获受理仅一周就结束。本次IPO备受关注的不仅仅是联想创下史上“最短IPO之旅”,还有其突然终止科创板IPO的原因。

科创板上市标准

联想突然终止上市,大多数人能想到的原因就是联想暂不符合科创板板上市条件。那么科创板上市条件有哪些呢?

今年4月,证监会修订《科创属性评价指引(试行)》,其中提到支持和鼓励科创板定位规定的相关行业领域中,同时符合下列 4 项指标的企业申报科创板上市:

一是最近三年研发投入占营业收入比例 5%以上(软件企业10%),或最近三年研发投入金额累计在 6000 万元以上;

二是研发人员占当年员工总数的比例不低于 10%;

三是形成主营业务收入的发明专利5项以上;(软件企业可豁免但研发占比需10%)

四是最近三年营业收入复合增长率达到 20%,或最近一年营业收入金额达到 3 亿元(适用第5套标准的豁免)。

根据招股书,联想集团选择的正是上述“科创属性评价标准一”作为上市标准。

需要注意的是,上述指标需要同时符合才能在科创板上市。近年来,科创板不断提高上市门槛,防止“上市圈钱”的悲剧出现。

对于终止上市的原因,联想集团目前尚未作出回应,但招股书显示出不少端倪。从联想的财务数据发现,尽管公司的营收、净利润增长等数据不断增长,但关系到财务稳定的负债率却是异常的高,同时作为选择科创板上市的科技企业,其投入研发也出现低于科创属性标准的现象,不少业内人士也发出上市“圈钱”的质疑。

负债率超过90%,募资100亿为“圈钱”?

招股书显示,联想集团的核心业务包括智能设备业务集团和数据中心业务集团两大板块,主要产品包括个人电脑、移动设备、数据中心设备及相关解决方案。

2020/21财年(2020年4月1 日至 2021 年3月31 日)、2019/20财年(2019 年4月1日至 2020年3月31日 )、2018/19财年(2018 年4月1日至2019年3月31日)分别实现营收4116亿元、3526亿元、3425亿元;同期分别实现归母净利润77.7亿元、46.3亿元、38.3亿元。

从营收和净利润来看,联想集团的账面数据是抢眼,毕竟在PC时代,联想可是曾经的“国货担当”。但细看资产负债率,却是令人大失所望。从2018年开始,联想的资产负债率一路上升,到2020/21财年达到90.5%。

从行业来看,联想属于科创板允许上市的行业中的新一代信息技术领域。据了解,2018年,互联网和相关服务行业的科创板资产负债率为39.54%,计算机、通信和其他电子设备制造业的科创板负债率为55.69%。这么来看,联想在2020/21财年的资产负债率已经超过互联网和相关服务行业平均水平的50.96%,超过计算机行业平均水平的34.81%。而公司权益持有人应占权益(净资产)仅为234.5亿元。

对于高负债率,联想集团表示,“主要系公司近年来大规模股权融资较少,根据经营需要灵活进行较多债务融资所致。”业内人士提到,一旦销售和资金回笼出现问题,就会陷入财务风险,影响财务结构稳定性。

此外,招股书还显示,联想本次科创板IPO将募集资金投资项目拟投资总额为100.14亿元,拟使用本次募集资金100.00亿元。其中,55.14亿元用于新产品及解决方案研发项目,10亿元用于产业战略投资项目,35亿元用于补充流动资金。

本次募资资金占净资产42.46%, 也难怪业内人士纷纷猜测联想科创板上市的意图是为了“圈钱”。

研发投入比例低于上市标准,科创定位迷云不断

作为一家在科创板上市的科技型企业,联想声称,“公司已围绕主营业务掌握了一系列具有自主知识产权的核心技术,在大量关键技术领域处于行业领先水平,具有较强的科技创新能力。”据了解,联想集团拥有已授权专利 21,658 项。招股书显示,报告期各期,公司研发投入分别为 102.03 亿元、115.17 亿元以及 120.38 亿元,占各期收入的比例分别为 2.98%、3.27%和 2.92%。

回顾上文提到的科创板上市标准中的第一条“最近三年研发投入占营业收入比例 5%以上”,很明显,联想集团的研发投入均低于标准,仅是科创板平均水平的30%。因此联想避开词选项,选择“最近三年累计研发投入金额 超过6,000 万元”,这个标准对联想集团来说,并不是什么难题,但难就难在研发投入占比上。

作为科技创新型企业,如果没有持续足够的研发投入在接下来的发展中难以形成竞争优势,想必联想会比旁观者更清楚其中的利害关系。若想要在科创板上市,联想集团的科创属性相较还不够凸显。

数据显示,2020年前三季度,200家科创板公司平均研发投入占比15.63%(剔除采用第五套指标的公司),其中近六成公司提高了研发投入强度。相较之下,联想在研发投入这快还有待进一步提升。

2017年到2019年,200家科创板上市公司在2017-2019年研发指出占营业收入的比例8.63%,9.17%、10.26%,逐年提升,三年合计占比为9.43%。

科创板最大的标签就是“科创”属性,笔者查阅联想集团当前业务来源发现,将近9成业务收入来自智能设备业务,该业务的科技含量并不高。此外,芯片、处理器、内存等核心部件的采购逐年增加。这也意味着,联想并不具备核心技术优势,业内人士认为,这顶多算模式创新,并不是真正的技术创新。

联想集团在招股书也提到,如果技术及产品升级迭代进度和成果未达预期,甚至技术研发的投入不足,技术水平无法满足行业升级换代需求,将导致公司司产品竞争力及市场份额下降。

业内对于联想在科创板上市呈现两面态度,但不管看好或是不看好,成功登陆科创板将给联想带来更多资金上的支持,让联想能够继续在物联网时代拼搏。但是随着科创板IPO审查的更加严格,资本对企业的加持也会更加谨慎,不难想象,带着千亿市值的联想,上市过程中还要面临更大的挑战。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

联想

+关注

关注

3文章

2488浏览量

62350

发布评论请先 登录

相关推荐

辉芒微创业板IPO终止

据深交所官网信息,辉芒微电子(深圳)股份有限公司(简称“辉芒微”)创业板IPO已终止。辉芒微申请撤回发行上市申请文件,深交所根据规则决定终止其上市审核。

晶华电子创业板IPO审核终止

近日,深圳晶华显示电子股份有限公司(简称“晶华电子”)的创业板IPO审核状态发生变更,由原先的审核中变更为“终止”。据悉,此次终止审核的原因系公司与保荐人主动撤回了上市申请,根据相关规

显示企业晶华电子创业板IPO终止

深圳晶华显示电子股份有限公司(以下简称“晶华电子”)的创业板首次公开发行股票(IPO)审核状态于近日变更为“终止”。据了解,此次终止的原因系晶华电子与保荐人主动撤回了上市申请,根据相关

亿联无限IPO终止,原拟募资3.68亿元

深圳市亿联无限科技股份有限公司(简称“亿联无限”)创业板IPO审核状态近日变更为“终止”。据深交所披露,此次终止的原因是公司及保荐人主动撤回了发行上市申请。根据相关规定,深交所决定

科利德终止上交所科创板IPO

大连科利德半导体材料股份有限公司(科利德)IPO审核进程宣告终止。上交所公告显示,因科利德保荐人撤销保荐,根据相关规定,上交所决定终止其发行上市审核。

科利德终止IPO审核进程

大连科利德半导体材料股份有限公司(简称“科利德”)的IPO审核进程已终止。上交所公告显示,由于科利德的保荐人撤销了保荐,因此根据相关规定,上交所决定终止其发行上市审核。

华菱电子创业板IPO终止,主动撤回上市申请

山东华菱电子股份有限公司(以下简称“华菱电子”)的创业板IPO之路在近日走到了尽头。据深交所官网显示,华菱电子的IPO审核状态已变更为“终止”,原因是公司及保荐人主动撤回了发行上市申请

晶讯光电IPO终止,原计划募资5亿元

湖南晶讯光电股份有限公司(简称“晶讯光电”)的首次公开募股(IPO)计划已终止。深交所官网显示,该公司的IPO申请已处于终止状态。晶讯光电原计划于深市主板上市,其招股书在2023年6月

7家LED相关企业IPO进程,1家上岸,1家终止

在IPO节奏阶段性收紧的背景之下,截止2月19日,2024年已有45家拟IPO或拟公开发行的企业终止审核。

科利德科创板IPO被终止

大连科利德半导体材料股份有限公司(简称“科利德”),一家专业的高纯半导体材料供应商,原计划在科创板上市并募资8.77亿元,但日前其IPO已被终止。

显示材料厂商润玛股份创业板IPO终止

2024年1月2日,深交所官网显示,江阴润玛电子材料股份有限公司(以下简称“润玛股份”)创业板IPO终止,这也是2024年首家IPO撤单。

[华创科智]RK3588核心板开发

感谢电子发烧友论坛网。

感谢深圳市华创科智技术科学有限公司。

感谢深圳市鸿创达数码科学有限公司。

今儿个给大伙分享一款核心板-RK3588-M45

更多产品信息,请私wo

发表于 09-18 16:03

终止IPO!又一光伏公司撤回上市申请

回顾其IPO历程,2022年11月24日,该公司IPO申请获受理;2022年12月20日,深交所发出首轮问询函;2023年4月16日,深交所发出第二轮问询;2023年8月30日,该公司撤销上市申请,IPO

工商网监

工商网监

评论