产能被预定至2025年,区区基板为何加剧了芯片荒

产能被预定至2025年,区区基板为何加剧了芯片荒

产能被预定至2025年,区区基板为何加剧了芯片荒

代工涨价加上缺货因素等已经对半导体产业造成了深远的影响,然而某个材料的紧张供应也对一部分芯片在封装上设下了坎,这就是ABF基板。据业内人士爆料,ABF基板的短缺可能持续到2025年,PC和服务器级别的芯片很可能受到较大的冲击。

然而这一现状也让不少生产ABF基板的公司股价飞涨,比如台湾的南亚PCB公司,从去年疫情开始至今,其股价增加了10倍。其余几个台湾ABF基板厂商也出现了较大的涨幅,比如欣兴电子和景硕科技等。欣兴电子更是在七月的法说会上提到,公司大部分ABF基板的产能已经被不同客户预定至了2025年,订单能见度更是长达5到7年之久。

ABF基板和增层膜

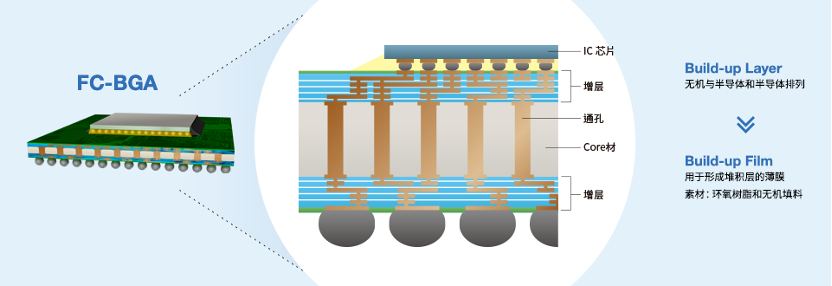

其实在芯片集成度越来越高,纷纷走向SoC化后,IC基板往往也在走向高端,在FC-BGA封装的芯片上,往往采用的都是ABF基板。目前英特尔和AMD的高性能CPU,英伟达的GPU,博通的网络芯片以及赛灵思的FPGA,很多都用到了ABF基板。根据彭博社的爆料,由于缺乏ABF基板,博通的路由器芯片的交期已经由63周增加至70周。

绝缘增层膜 / 积水化学

而谈到ABF基板就不得不谈到其中最重要的一个组成部分,味之素增层膜(Ajinomoto Build-up Film,也就是ABF的全称)。味之素作为一家以味精闻名的日本食品企业,在90年代仅花4个月时间就开发出了这种绝缘薄膜,之后被Intel等大型半导体制造商用于高性能CPU的封装中,ABF也因此得名。

未来的ABF基板的供需

面临供应紧张,不少基板厂商也选择了像晶圆厂一样扩大产能。就拿欣兴电子来说,其2019年到2023年的总投入将达到千亿以上新台币,85%以上都用来扩大产能,尤其是ABF基板的产能。南亚PCB也在加大产能投资,该公司预计到2023年,其ABF基板产能将比2020年提高40%,但那时的需求依然将大于供应。奥斯特(AT&S)同样打算扩大ABF基板的产能,在未来专注于重庆三厂的新产能扩张,计划在2025年成为全球前三的ABF基板供应商。

不过,我们已经在不少代工厂的扩产中看到了结果,台积电为了保持其利润率选择了涨价,据了解,部分ABF基板厂商已经采取了相同的策略。

欣兴电子指出因为大部分是和客户合作的专案,而且对未来的需求依然十分看好,所以并不担心供需关系。考虑到曾有爆料爆出欣兴电子是苹果M1芯片的唯一ABF基板供应商,能有如此信心也就不足为奇了。

AMD CEO苏姿丰也曾在今年4月提到,她认为基板行业存在投资不足的现象,因此投资专属的基板产能也是AMD选取的战略。英特尔在今年第二季度的财报会议中也提到,英特尔正在竭尽全力帮助基板供应商扩大产能,甚至在自己的工厂内完成部分基板的生产工序,CEO Pat Gelsinger称这也是英特尔作为IDM厂商的优势之一。

除了上述的几种芯片外,新能源汽车也开始追求更高的计算处理能力,ABF基板在汽车芯片上的应用同样出现了增长,未来汽车厂商很可能也会对ABF基板厂商直接进行投资。

ABF的替代?

供应紧张下的另一个解决方案为替代,然而目前并没有什么替代ABF基板的选择,倒是在增层膜材料上并不只味之素这一个供应商。虽然依然名为ABF,但并不代表着增层膜就非用味之素不可。上图为南亚PCB在ABF基板材料选择上的路线图,从绝缘材料这一部分来看,目前用到的GX-13、GX-92、GL102以及今年要用到的GL103都是味之素的增层膜,而NX04H和NQ07XP则是日本积水化学公司推出的增层膜。

这些增层膜往往需要在高频下实现低介电常数(Dk)、低介质损耗以及低热膨胀系数(CTE),解决传输损耗、封装翘曲等问题。就拿味之素的ABF来说,GX系列采用的是环氧树脂和苯酚固化剂,而GL系列采用的是环氧树脂和酚酯固化剂,后者可以做到更低的Df和CTE。积水化学的增层膜也可以做到相近的性能,主要用于倒装芯片BGA封装的基板。不过目前ABF基板的紧张目前并不在ABF膜上,依然局限于基板本身的产能,所以扩产的都是基板厂商。

市面也存在部分厂商试图自研增层膜,比如台湾晶化科技的TBF,但同类的增层膜要么尚未实现大规模量产,要么无法实现芯片厂商要求的性能。据小道消息称,国内也有一些厂商在研究ABF的研制,然而要想达到日厂的制膜水平还是有一定差距。

代工涨价加上缺货因素等已经对半导体产业造成了深远的影响,然而某个材料的紧张供应也对一部分芯片在封装上设下了坎,这就是ABF基板。据业内人士爆料,ABF基板的短缺可能持续到2025年,PC和服务器级别的芯片很可能受到较大的冲击。

然而这一现状也让不少生产ABF基板的公司股价飞涨,比如台湾的南亚PCB公司,从去年疫情开始至今,其股价增加了10倍。其余几个台湾ABF基板厂商也出现了较大的涨幅,比如欣兴电子和景硕科技等。欣兴电子更是在七月的法说会上提到,公司大部分ABF基板的产能已经被不同客户预定至了2025年,订单能见度更是长达5到7年之久。

ABF基板和增层膜

其实在芯片集成度越来越高,纷纷走向SoC化后,IC基板往往也在走向高端,在FC-BGA封装的芯片上,往往采用的都是ABF基板。目前英特尔和AMD的高性能CPU,英伟达的GPU,博通的网络芯片以及赛灵思的FPGA,很多都用到了ABF基板。根据彭博社的爆料,由于缺乏ABF基板,博通的路由器芯片的交期已经由63周增加至70周。

绝缘增层膜 / 积水化学

而谈到ABF基板就不得不谈到其中最重要的一个组成部分,味之素增层膜(Ajinomoto Build-up Film,也就是ABF的全称)。味之素作为一家以味精闻名的日本食品企业,在90年代仅花4个月时间就开发出了这种绝缘薄膜,之后被Intel等大型半导体制造商用于高性能CPU的封装中,ABF也因此得名。

未来的ABF基板的供需

面临供应紧张,不少基板厂商也选择了像晶圆厂一样扩大产能。就拿欣兴电子来说,其2019年到2023年的总投入将达到千亿以上新台币,85%以上都用来扩大产能,尤其是ABF基板的产能。南亚PCB也在加大产能投资,该公司预计到2023年,其ABF基板产能将比2020年提高40%,但那时的需求依然将大于供应。奥斯特(AT&S)同样打算扩大ABF基板的产能,在未来专注于重庆三厂的新产能扩张,计划在2025年成为全球前三的ABF基板供应商。

不过,我们已经在不少代工厂的扩产中看到了结果,台积电为了保持其利润率选择了涨价,据了解,部分ABF基板厂商已经采取了相同的策略。

欣兴电子指出因为大部分是和客户合作的专案,而且对未来的需求依然十分看好,所以并不担心供需关系。考虑到曾有爆料爆出欣兴电子是苹果M1芯片的唯一ABF基板供应商,能有如此信心也就不足为奇了。

AMD CEO苏姿丰也曾在今年4月提到,她认为基板行业存在投资不足的现象,因此投资专属的基板产能也是AMD选取的战略。英特尔在今年第二季度的财报会议中也提到,英特尔正在竭尽全力帮助基板供应商扩大产能,甚至在自己的工厂内完成部分基板的生产工序,CEO Pat Gelsinger称这也是英特尔作为IDM厂商的优势之一。

除了上述的几种芯片外,新能源汽车也开始追求更高的计算处理能力,ABF基板在汽车芯片上的应用同样出现了增长,未来汽车厂商很可能也会对ABF基板厂商直接进行投资。

ABF的替代?

供应紧张下的另一个解决方案为替代,然而目前并没有什么替代ABF基板的选择,倒是在增层膜材料上并不只味之素这一个供应商。虽然依然名为ABF,但并不代表着增层膜就非用味之素不可。上图为南亚PCB在ABF基板材料选择上的路线图,从绝缘材料这一部分来看,目前用到的GX-13、GX-92、GL102以及今年要用到的GL103都是味之素的增层膜,而NX04H和NQ07XP则是日本积水化学公司推出的增层膜。

这些增层膜往往需要在高频下实现低介电常数(Dk)、低介质损耗以及低热膨胀系数(CTE),解决传输损耗、封装翘曲等问题。就拿味之素的ABF来说,GX系列采用的是环氧树脂和苯酚固化剂,而GL系列采用的是环氧树脂和酚酯固化剂,后者可以做到更低的Df和CTE。积水化学的增层膜也可以做到相近的性能,主要用于倒装芯片BGA封装的基板。不过目前ABF基板的紧张目前并不在ABF膜上,依然局限于基板本身的产能,所以扩产的都是基板厂商。

市面也存在部分厂商试图自研增层膜,比如台湾晶化科技的TBF,但同类的增层膜要么尚未实现大规模量产,要么无法实现芯片厂商要求的性能。据小道消息称,国内也有一些厂商在研究ABF的研制,然而要想达到日厂的制膜水平还是有一定差距。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

pcb

+关注

关注

4220文章

22469浏览量

385702 -

封装

+关注

关注

123文章

7271浏览量

141080 -

ABF

+关注

关注

1文章

19浏览量

8824

发布评论请先 登录

相关推荐

FPGA芯片你了解多少?

的芯片被14家汽车制造商采用,并设计成29款车型,到 2018 年,赛灵思芯片解决方案已扩大到29家汽车制造商的111款车型中。

在通信领域,5G通信基站数量增多,而且单个基站FPGA

发表于 04-17 11:13

华润微电子以第一名的成绩荣获新吴区区长质量奖

近日,无锡高新区(新吴区)召开2023年度高质量发展总结暨2024年工作推进会,会议隆重表彰了新吴区区长质量奖单位,华润微电子以第一名的成绩荣获新吴区区长质量奖。

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

和排名,主要统计指标包括7nm智能座舱芯片产能、销量、销售收入、价格、市场份额及排名等,企业数据主要侧重近三年行业内主要厂商的市场销售情况。地区层面,主要分析过去五年和未来五

发表于 03-16 14:52

三星加大投资提升HBM产能,与SK海力士竞争加剧

近日,据报道,三星电子正计划大规模扩大其HBM(高带宽内存)产能,以满足不断增长的市场需求。这一举措将进一步加剧与SK海力士的竞争。

台积电先进封装产能供不应求

因为AI芯片需求的大爆发,台积电先进封装产能供不应求,而且产能供不应求的状况可能延续到2025年;这是台积电总裁魏哲家在法人说明会上透露的。 而且台积电一直持续的扩张先进封装

台积电:AI芯片先进封装需求强劲,供不应求将持续至2025年

近日,台积电在法人说明会上表示,由于人工智能(AI)芯片先进封装需求持续强劲,目前产能无法满足客户的需求,供不应求的状况可能延续到2025年。为了应对这一需求,台积电今年将持续扩充先进封装产能

热电分离铜基板与普通铜基板相比有何优势?

热电分离铜基板与普通铜基板相比有何优势? 热电分离铜基板与普通铜基板相比,在许多方面都具有显着的优势。以下将详细介绍热电分离铜基板的优点,并

富采2025年底MicroLED累计产能达1万片

发光二极管(LED)厂富采发言人张博仪25日表示,微发光二极管(MicroLED)第1阶段年产能可望达6000片,第2阶段在2025年底准备就绪,累计产能达1万片,2026年达量产规模。

玻璃基板对于下一代多芯片封装至关重要

来源:《半导体芯科技》杂志 英特尔为支持摩尔定律延续的最新举措,涉及放弃有机基板(在计算芯片中数据和电力进出的媒介)而采用玻璃基板。英特尔官网近日发表的一篇博文透露了其在商用玻璃基板方

2025年英特尔的先进芯片封装产能将扩大四倍

英特尔公司的目标是到2025年将最先进芯片封装服务的产能提高到目前的四倍,这包括了一座在马来西亚新建工厂的产能。作为美国最大的芯片制造商,英

发表于 11-21 15:34

•230次阅读

环球晶将加快8英寸碳化硅基板产能建设

环球晶董事长徐秀兰10月26日表示,她2年前错估了客户对8英寸碳化硅(SiC)需求,现在情况超出预期,她强调环球晶将加快8英寸碳化硅基板产能建设,预估明年将送样给需要8英寸基板的客户进行认证,并于

兴森科技增资16.05亿!推进FCBGA封装基板项目

作为兴森科技在广州FCBGA封装基板的实施主体,广州兴森成立于2022年3月,按计划将在广州投资约60亿元投建生产及研发基地,项目分两期建设,一期预计2025年达产,产能为1000万颗/月,满产产值为28亿元;

芯片行业,何时走出至暗时刻?

。

近期,芯片大厂纷纷发布了最新季度财报,随着业绩数据的逐步公布,2023年半导体市场行情正在如何演绎?芯片行业何时才能走出“至暗时刻”?产

发表于 05-06 18:31

Q1投扩产超2000亿 锂电产业结构性过剩加剧

未来几年动力电池结构性产能过剩会加剧,行业将进入深度洗牌阶段,产能过剩的时间节点与竞争惨烈程度可能将超乎想象。

工商网监

工商网监

评论