炬芯科技 ipo过会!三大业务带来95%营收 毛利率稳定增长

炬芯科技 ipo过会!三大业务带来95%营收 毛利率稳定增长

6月11日,据上交所科创板上市委2021年第36次审议会议结果显示,炬芯科技科创板IPO顺利过会。

炬芯科技是一家低功耗系统级芯片设计厂商,主营业务为中高端智能音频 SoC 芯片的研发、设计及销售,专注于为无线音频、智能穿戴及智能交互等智慧物联网领域提供专业集成芯片。产品应用于蓝牙音箱、蓝牙耳机、蓝牙语音遥 控器、蓝牙收发一体器、智能教育、智能办公、智能家居等领域。

毛利率稳定增长 不断加大产品研发投入

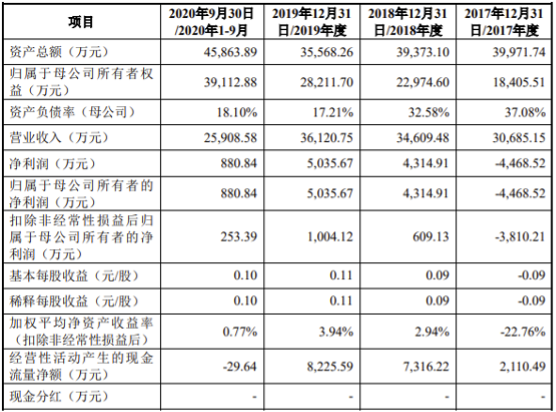

招股书显示,2017 年至 2020 年1-9月,炬芯科技营业收入分别为30685.15万元、34609.48万元、36120.75万元、25908.58万元。

炬芯科技表示,公司具备相对全面的自主研发能力,专精将射频通信、电源管理、模数混合音频信号处理、 CPU、DSP 以及存储单元等模块集成于一颗单芯片 SoC 上;另外提供整体解决方案以及方便二次开发的软硬件开发平台的能力成为其核心竞争力之一。

在净利润方面,2017 年至 2020 年1-9月,炬芯科技的净利润分别为-4468.52万元、4314.91万元、5035.67万元、880.84万元,2017年到2019年,炬芯科技业绩呈持续上升趋势,但在2020年,公司预计归母净利润有所下降,炬芯科技表示,主要系政府补助变动所致。2017 年至 2020 年1-9月,公司计入当期损益的政府补助金额分别为 2,346.25 万元、4,108.34 万元、5,553.72万元和 2,084.52 万元。可见炬芯科技的利润主要还是依靠政府补助,一旦政府补助力度下降,炬芯科技的业绩将会有较大的变动。

在研发投入方面,炬芯科技研发投入力度持续扩大,以保持市场竞争力和技术的先进性。公司研发费用分别为 11,912.81 万元、10,488.01 万元、11,279.47 万元和 8,267.11 万元,占营业收入的比例分别为 38.82%、30.30%、31.23%和 31.91%。

截至该招股书签署日,炬芯科技在全球拥有专利共 259 项,拥有一系列具有自主知识产权的核心技术,包括了高性能音频 ADC/DAC 技术、高集成度的低功耗技术、完整的自主 IP 技术以及高集成度 SoC设计整合框架等。值得注意的是,炬芯科技已经具备从传统0.18um 的 8 英寸工艺,到先进的 12 英寸 22nm/28nm 工艺的设计能力和产品量产经验,超过八成以上的芯片项目可以做到首次流片成功进入量产。

炬芯科技的核心技术产品包括:蓝牙音频 SoC 芯片系列、便携式音视频 SoC 芯片系列、智能语音交互 SoC 芯片系列以及核心技术产品收入。2017年到2019年1-9月,主营业务毛利率分别为34.09%、38.96%、37.41%和37.20%, 存在一定的波动。炬芯科技表示,2018 年新一代蓝牙耳机芯片 ATS300X 系列芯片量产贡献了一部分毛利率,使其蓝牙耳机 SoC 芯片销售金额持续增加,毛利率不断增长。

与博通集成、恒玄科技相比,炬芯科技在2017年、2018年的毛利率均低于这两家公司,但在司 2019 年,炬芯科技自主开发的蓝牙音频 SoC 芯片量产销售,蓝牙音频 SoC 芯片系列毛利率随之大幅提升,从而缩小了与恒玄科技同类产品的差距。

以下是炬芯科技部分产品推出时间及落地情况。

炬芯科技部分产品

1、蓝牙音频 SoC 芯片系列

受益于市场需求的增长,炬芯科技的产品销量不断提高,2018年,蓝牙音频 SoC 芯片系列产品销量为2,784.73 万颗,到了2019年销量增至4,420.36 万颗,销量几乎成倍增长。蓝牙音频 SoC 芯片系列主要有蓝牙音箱芯片、蓝牙耳机芯片, ATS282X 和 ATS283X 系列,采用了 CPU 加 DSP 模块的双核异构架构,已经成为为主流国产替代芯片,也是其主要的营收来源。

2、便携式音视频 SoC 芯片系列

报告期内,便携式音视频 SoC 芯片系列产品销量分别为 3,102.57 万颗、2,923.48 万颗、2,620.62 万颗及 1,253.56 万颗,终端品牌客户有纽曼、飞利浦、爱国者、创维等。随着产品技术的成熟以及市场竞争力的提高,该系列产品平均单价不断上升,销售收入占主营业务占比接近一半。

3、智能语音交互 SoC 芯片系列

智能语音交互 SoC 芯片系列产品是炬芯科技的新产品线,通过低功耗、高性价比来满足智能家居等不同的应用场景。由于终端市场需求的变化,该系列产品平均价格以及销量波动较大,报告期内最高销量是在2018年,450.76万颗,收入达2,293.02万元

依赖政府补助、供应商集中 未来发展面临多重风险

由于炬芯科技采取的是Fabless 模式经营模式,晶圆、光罩、集成电路、DDR(内存芯片)等原材料都需采购,供应商包括中芯国际、联华电子、台积电、天水华天、通富微、矽品等,2017年到2020年1-9月当期采购总额的比重分别为89.33%、86.65%、77.75%、77.59%,供应商集中度较高。这意味着一旦国际贸易摩擦加剧,采购将受到限制。

另一方面,2020年政府补助力度下降对炬芯科技的利润产生了一定影响。财务数据显示,2020年1-9月的利润出现双位数下滑,2019年的净利润为5,035.67万元,2020年1-9月净利润仅剩880.84万元。炬芯科技表示由于公司长期承担国家、地方政府重点科研项目,政府补助对净利润的影响较大,如果公司未来不能持续获得政府补助或政府补助金额显著降低,将会对公司经营业绩产生不利影响。政府补助力度下降之后,炬芯科技后续的业绩情况成为业内人士关注的焦点之一。

除了供应商集中风险、政府补助变动带来的风险,炬芯科技还面临着客户集中的风险,五大客户为公司带来的营收占比高达60%以上,而且呈现逐年上升的趋势。招股书显示,2017年到2020年1-9月,公司对前五大客户销售收入占营业收入的比例分别为 60.55%、72.13%、72.98%和 76.39%。

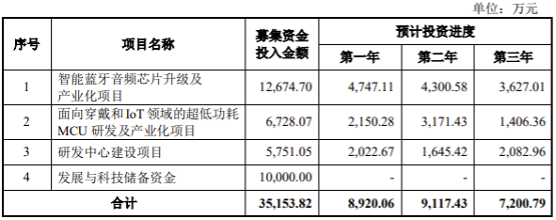

另外,炬芯科技在招股书中提到募集资金投资项目实施风险。炬芯科技拟募资3.52亿元,用于智能蓝牙音频芯片升级及产业化项目、面向穿戴和 IoT 领域的超低功耗 MCU 研发及产业化项目、研发中心建设项目和发展与科技储备资金。从研发投入来看,炬芯科技的研发费用占营业收入的比例均保持在30%以上,在募资的项目实施后,公司将投入更多的研发费用,资产大幅扩张,如果无法将研发支出无法实现预期受益,将会影响利润增长。

影响更为严重的是炬芯科技累计未弥补亏损金额较大,截至 2020年9月 ,炬芯科技合并报表未分配利润为-12,254.98万元。这意味着炬芯科技还处于亏损的状态,而且短期内无法完全弥补以前年度的累积亏损。

小结:

目前,国际蓝牙芯片厂商包括苹果、高通、三星、索尼等,国产蓝牙芯片厂商还有恒玄科技、博通集成,另外还有中科蓝讯、珠海杰理等创业型公司,行业竞争激烈。在今年5月10日,中科蓝讯科创板上市申请已受理。随着可穿戴设备市场的高速增长,TWS耳机将迎来新的红利,产业链相关企业也将不断进入资本市场。炬芯科技IPO顺利过会,迎来上市征程的重要进展,但在竞争激烈的市场,炬芯科技面临着国际贸易摩擦风险、自身的财务风险,“内忧外患”的局面下,接下来的发展值得我们进一步期待。

炬芯科技是一家低功耗系统级芯片设计厂商,主营业务为中高端智能音频 SoC 芯片的研发、设计及销售,专注于为无线音频、智能穿戴及智能交互等智慧物联网领域提供专业集成芯片。产品应用于蓝牙音箱、蓝牙耳机、蓝牙语音遥 控器、蓝牙收发一体器、智能教育、智能办公、智能家居等领域。

毛利率稳定增长 不断加大产品研发投入

招股书显示,2017 年至 2020 年1-9月,炬芯科技营业收入分别为30685.15万元、34609.48万元、36120.75万元、25908.58万元。

炬芯科技表示,公司具备相对全面的自主研发能力,专精将射频通信、电源管理、模数混合音频信号处理、 CPU、DSP 以及存储单元等模块集成于一颗单芯片 SoC 上;另外提供整体解决方案以及方便二次开发的软硬件开发平台的能力成为其核心竞争力之一。

在净利润方面,2017 年至 2020 年1-9月,炬芯科技的净利润分别为-4468.52万元、4314.91万元、5035.67万元、880.84万元,2017年到2019年,炬芯科技业绩呈持续上升趋势,但在2020年,公司预计归母净利润有所下降,炬芯科技表示,主要系政府补助变动所致。2017 年至 2020 年1-9月,公司计入当期损益的政府补助金额分别为 2,346.25 万元、4,108.34 万元、5,553.72万元和 2,084.52 万元。可见炬芯科技的利润主要还是依靠政府补助,一旦政府补助力度下降,炬芯科技的业绩将会有较大的变动。

在研发投入方面,炬芯科技研发投入力度持续扩大,以保持市场竞争力和技术的先进性。公司研发费用分别为 11,912.81 万元、10,488.01 万元、11,279.47 万元和 8,267.11 万元,占营业收入的比例分别为 38.82%、30.30%、31.23%和 31.91%。

截至该招股书签署日,炬芯科技在全球拥有专利共 259 项,拥有一系列具有自主知识产权的核心技术,包括了高性能音频 ADC/DAC 技术、高集成度的低功耗技术、完整的自主 IP 技术以及高集成度 SoC设计整合框架等。值得注意的是,炬芯科技已经具备从传统0.18um 的 8 英寸工艺,到先进的 12 英寸 22nm/28nm 工艺的设计能力和产品量产经验,超过八成以上的芯片项目可以做到首次流片成功进入量产。

炬芯科技的核心技术产品包括:蓝牙音频 SoC 芯片系列、便携式音视频 SoC 芯片系列、智能语音交互 SoC 芯片系列以及核心技术产品收入。2017年到2019年1-9月,主营业务毛利率分别为34.09%、38.96%、37.41%和37.20%, 存在一定的波动。炬芯科技表示,2018 年新一代蓝牙耳机芯片 ATS300X 系列芯片量产贡献了一部分毛利率,使其蓝牙耳机 SoC 芯片销售金额持续增加,毛利率不断增长。

与博通集成、恒玄科技相比,炬芯科技在2017年、2018年的毛利率均低于这两家公司,但在司 2019 年,炬芯科技自主开发的蓝牙音频 SoC 芯片量产销售,蓝牙音频 SoC 芯片系列毛利率随之大幅提升,从而缩小了与恒玄科技同类产品的差距。

三大主营业务带来95%营收,年销量超7千万颗

炬芯科技的产品研发围绕音频领域展开。近年来,智能穿戴市场中TWS耳机迎来较大的发展前景,炬芯科技持续发布新技术和新产品。主要产品为蓝牙音频 SoC 芯片系列、便携式音视频 SoC 芯片系列、智能语音交互 SoC 芯片系列,占营收的95%以上。以下是炬芯科技部分产品推出时间及落地情况。

炬芯科技部分产品

1、蓝牙音频 SoC 芯片系列

受益于市场需求的增长,炬芯科技的产品销量不断提高,2018年,蓝牙音频 SoC 芯片系列产品销量为2,784.73 万颗,到了2019年销量增至4,420.36 万颗,销量几乎成倍增长。蓝牙音频 SoC 芯片系列主要有蓝牙音箱芯片、蓝牙耳机芯片, ATS282X 和 ATS283X 系列,采用了 CPU 加 DSP 模块的双核异构架构,已经成为为主流国产替代芯片,也是其主要的营收来源。

2、便携式音视频 SoC 芯片系列

报告期内,便携式音视频 SoC 芯片系列产品销量分别为 3,102.57 万颗、2,923.48 万颗、2,620.62 万颗及 1,253.56 万颗,终端品牌客户有纽曼、飞利浦、爱国者、创维等。随着产品技术的成熟以及市场竞争力的提高,该系列产品平均单价不断上升,销售收入占主营业务占比接近一半。

3、智能语音交互 SoC 芯片系列

智能语音交互 SoC 芯片系列产品是炬芯科技的新产品线,通过低功耗、高性价比来满足智能家居等不同的应用场景。由于终端市场需求的变化,该系列产品平均价格以及销量波动较大,报告期内最高销量是在2018年,450.76万颗,收入达2,293.02万元

依赖政府补助、供应商集中 未来发展面临多重风险

由于炬芯科技采取的是Fabless 模式经营模式,晶圆、光罩、集成电路、DDR(内存芯片)等原材料都需采购,供应商包括中芯国际、联华电子、台积电、天水华天、通富微、矽品等,2017年到2020年1-9月当期采购总额的比重分别为89.33%、86.65%、77.75%、77.59%,供应商集中度较高。这意味着一旦国际贸易摩擦加剧,采购将受到限制。

另一方面,2020年政府补助力度下降对炬芯科技的利润产生了一定影响。财务数据显示,2020年1-9月的利润出现双位数下滑,2019年的净利润为5,035.67万元,2020年1-9月净利润仅剩880.84万元。炬芯科技表示由于公司长期承担国家、地方政府重点科研项目,政府补助对净利润的影响较大,如果公司未来不能持续获得政府补助或政府补助金额显著降低,将会对公司经营业绩产生不利影响。政府补助力度下降之后,炬芯科技后续的业绩情况成为业内人士关注的焦点之一。

除了供应商集中风险、政府补助变动带来的风险,炬芯科技还面临着客户集中的风险,五大客户为公司带来的营收占比高达60%以上,而且呈现逐年上升的趋势。招股书显示,2017年到2020年1-9月,公司对前五大客户销售收入占营业收入的比例分别为 60.55%、72.13%、72.98%和 76.39%。

另外,炬芯科技在招股书中提到募集资金投资项目实施风险。炬芯科技拟募资3.52亿元,用于智能蓝牙音频芯片升级及产业化项目、面向穿戴和 IoT 领域的超低功耗 MCU 研发及产业化项目、研发中心建设项目和发展与科技储备资金。从研发投入来看,炬芯科技的研发费用占营业收入的比例均保持在30%以上,在募资的项目实施后,公司将投入更多的研发费用,资产大幅扩张,如果无法将研发支出无法实现预期受益,将会影响利润增长。

影响更为严重的是炬芯科技累计未弥补亏损金额较大,截至 2020年9月 ,炬芯科技合并报表未分配利润为-12,254.98万元。这意味着炬芯科技还处于亏损的状态,而且短期内无法完全弥补以前年度的累积亏损。

小结:

目前,国际蓝牙芯片厂商包括苹果、高通、三星、索尼等,国产蓝牙芯片厂商还有恒玄科技、博通集成,另外还有中科蓝讯、珠海杰理等创业型公司,行业竞争激烈。在今年5月10日,中科蓝讯科创板上市申请已受理。随着可穿戴设备市场的高速增长,TWS耳机将迎来新的红利,产业链相关企业也将不断进入资本市场。炬芯科技IPO顺利过会,迎来上市征程的重要进展,但在竞争激烈的市场,炬芯科技面临着国际贸易摩擦风险、自身的财务风险,“内忧外患”的局面下,接下来的发展值得我们进一步期待。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

蓝牙

+关注

关注

112文章

5421浏览量

165575 -

ipo

+关注

关注

1文章

1067浏览量

32173 -

智能语音

+关注

关注

10文章

758浏览量

48359

发布评论请先 登录

相关推荐

云从科技2023营收增长近2成 毛利率提升至52.29%

云从科技2023营收增长近2成 毛利率提升至52.29% 作为人工智能领军企业云从科技拥有自主可控且不断创新的人工智能核心技术,实现了从智能感知到认知、决策的核心技术闭环。 云从科技在4月17日晚间

台积电预计二季度营收超2000亿美元,毛利率达51-53%

根据台积电的指引,第二季度毛利率预计在51%-53%之间,较第一季度的53.1%有所下滑;而营益率预计在40%-42%之间,与第一季度的42%基本持平或微降。

地平线IPO!国内第二大ADAS方案商,毛利率超70%,估值超80亿美元

。3月26日,地平线向港交所递交招股书,正式启动IPO上市进程。 图源:地平线招股书 国内第二大ADAS 方案商 , 毛利率高达 70% 地平线成立于2015年7月,已经成为市场领先的乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商。在

盛美上海2023年业绩报告:营业收入增35.34%,毛利率达48.6%

具体分品类看,清洗设备贡献营收26.14亿元,同比微增25.79%,毛利率较去年的48.62%有所提升至48.62%;其他半导体设备9.4亿元营收,同比暴涨81.57%,毛利率则保持平稳。先进封装湿法设备收入微涨0.09%至1.6亿元,

英伟达再次创纪录:毛利率飙升、利润暴涨

在半导体行业中,英伟达的毛利率仅次于Arm的93%,高于竞争对手AMD(40%)和英特尔(46%)。分析师指出,英伟达产品复杂且需求强劲,毛利率优势体现了其定价权和稳固地位。

志橙股份IPO遭质疑:高毛利率、研发投入突增问题引发关注,身兼多职备受质疑

过去三年间,志橙股份市场表现卓越,业绩稳步增长。然而,其毛利率过高成为焦点话题。据数据显示,志橙股份主营业务毛利率逐年攀升,远超过国内同行业水平。志橙股份对此解释,由于目前国内未出现具

芯源微:前道Track产品目前毛利率水平正在稳步改善

此外,随着机台逐渐成熟和国产零部件替代的良好推进及规模效益显现,芯源微前道Track产品的毛利率正逐步提高;前道清洗产品总体保持稳定,后道封装化合物等小尺寸领域,借助前道机台先进的设计理念,产品竞争优势得到显著提升,毛利率呈稳健

Semtech上季度净销售额2.009亿美元,毛利率46.3%

samtech上季度的净销售额为2.009亿美元,超过了标准中间点。gaap毛利率为46.3%,Non-GAAP毛利率,高于指引高端为51.3%,gaap摊薄后每股损失0.60美元,non-gaap折旧后每股收益0.02美元,超过了guide。

小米Q3净赚60亿!毛利率创下新高,手机业务实现增长

电子发烧友网报道(文/莫婷婷)小米集团发布2023年三季度业绩报告,三季度总收入709亿元人民币;净利润60亿元人民币,同比增长182.9%;毛利率22.7%,创下历史新高。前三季度,收入1970

莱特光电截至2023年第三季度OLED终端材料毛利率在70%以上

近日,OLED材料商莱特光电(688150.SH)接受特定对象调研时表示,截至2023年第三季度,公司OLED终端材料毛利率在70%以上,保持稳定水平。

特斯拉与宁德时代:Q3财报的毛利率对比

从历史的维度来看,从特斯拉建厂,导入中国供应链,然后导入宁德时代的磷酸铁锂电池,中国供应链一路让特斯拉的汽车毛利率上升到了近30%。但是随着2022年Q4在中国开始降价,2023年Q1再次降价,特斯拉的汽车业务毛利率是持续走低的

2022年营收31.88亿,国产模拟 IC 头部企业持续扩充品类促发展

24.92%。当期电源管理芯片业务实现19.91亿元收入,较上年同期增长30.21%,占主营业务收入的比例为62.47%。电源管理芯片毛利率从2021年的53.03%提升至55.41%

发表于 06-02 14:06

芯片行业,何时走出至暗时刻?

,基于外部环境相对稳定的前提下,公司预计2023全年销售收入同比降幅为低十位数,毛利率在20%左右;折旧同比增长超两成,资本开支与2022年相比大致持平;到年底月产能增量与2022年相近。

同时,中

发表于 05-06 18:31

特斯拉中国4天内两次涨价 特斯拉毛利率已接近20%红线

特斯拉中国4天内两次涨价 特斯拉毛利率已接近20%红线 特斯拉打了降价第一枪之后,很多车企跟进,虽然说为了销量为了市场份额都是该做的,但是不可避免的,利润会减低,特斯拉公司整体毛利率去年四季度

工商网监

工商网监

评论