美欧在半导体世界可能将逐渐远离未来

美欧在半导体世界可能将逐渐远离未来

现今的美欧依然是半导体世界的超级存在,但是缺失了最尖端芯片的制造能力,就意味着逐渐远离未来。不过,现在的半导体产业格局已经是多方博弈下的演变成果,强行改势,机会寥寥。

集微网消息,曾几何时,汽车行业是美国的骄傲,通用、福特和克莱斯勒位列全球汽车的三甲。随着1980年日本四大汽车公司进入美国,形势发生逆转。当年,日本汽车业用1100万的产量,将美国赶下了王座。随之而来的就是美国汽车业的大衰退,工厂倒闭潮到来,工人大量失业。汽车之都底特律繁华不再,市民失业率达到了20%。

历史就是喜欢相似的故事。进入21世纪以后,美国在半导体领域的优势也在渐渐消退,一方面是美国本土晶圆厂在工艺技术方面已经落后于台积电等亚洲对手,另一方面,美国新建晶圆厂数量和产能也在急剧下降。

在大西洋对岸,欧洲半导体行业也是隐患重重。在价值5280亿美元的全球半导体市场中,来自欧盟的份额大约为10%。全欧洲半导体制造产能在全球市场中只占到9%,全球十大晶圆厂的名单中,更是难觅欧洲厂商的身影。

半导体制造业的空心化,让美欧如鲠在喉,贸易局势的紧张和芯片越来越重要的战略地位,更加重了这种焦虑感。

为了扭转局面,美欧政府在产业人士的呼吁下,终于开始出手了。美国政府将在今年为半导体产业提供370亿美元的补贴,欧洲委员会则在“2030数字罗盘”计划中提出要将半导体生产总值在2030年提升到全球生产总值的20%,并具备2nm晶圆的制造能力。

这些雄心勃勃的计划都是希望建立一个独立的地区半导体生态系统,避免过渡依赖进口造成的危机。但不管初衷如何,实质上是开启一轮新的半导体产业军备竞赛。

在半导体行业并不漫长的历史上,军备竞赛和对抗已经上演过数回。最著名的就是美日之间的DRAM之争。日本采用了集体攻关的模式取得技术突破,将美国的半导体巨头们打得满地找牙。最后依靠美国政府亲自出面,逼日本签订城下之盟,美国半导体行业才重获生机。

现今的美欧依然是半导体世界的超级存在,但是缺失了最尖端芯片的制造能力,就意味着逐渐远离未来。不过,现在的半导体产业格局已经是多方博弈下的演变成果,强行改势,机会寥寥。

冰冻三尺非一日之寒

整个半导体行业存在着赢者通吃的局面,细分领域的领先者都占据着绝大部分利润,后来者要实现赶超绝非易事。因此,各大细分市场都会由几家企业所主导,这就使得整个价值链条不可能被一个地区(国家)所完全掌握。换句话说,没有一个地区(国家)具备完全的端到端的设计和制造能力。

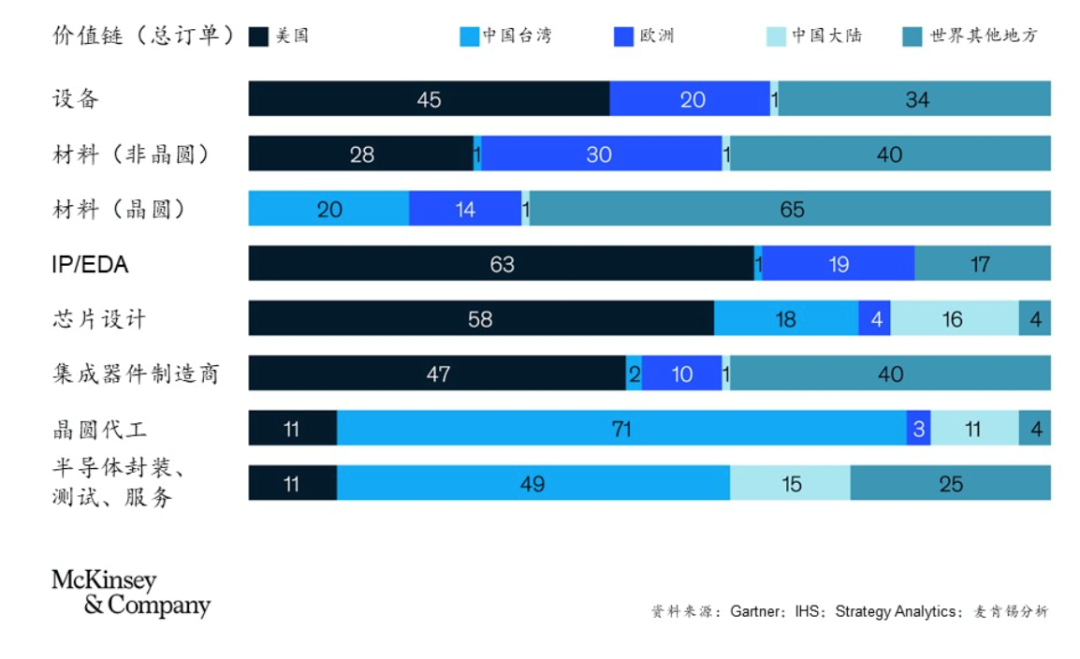

图 全球半导体价值链分布(重点企业数量)

从麦肯锡咨询的这张图表就可以看出,即使是实力最强的美国,也无法实现全产业链的覆盖。

很难用一个理论完全解释这种格局形成的机制,最显而易见的原因就是专业化的分工,这也是驱动全球化和产业转移的一大动因。当然,高度专业分工也会让半导体企业之间形成很高的依赖度,一旦供应链的一环受到干扰,生产瓶颈就出现了。

半导体行业起源于美国,经过三次大迁移,经由日本再到中国台湾地区、韩国,最后到中国大陆。商业模式也由垂直整合到到系统化集成,再到垂直分工,最终形成设计(Fabless)、 制造(Foundry)、 封测(OSAT)三大环节。

整个迁移过程中,各地区都尽力将最具价值的企业留住,以形成自身的竞争力,因此也孕育了众多的产业巨头。

很关键的一点就是,2000年左右兴起了无晶圆厂模式,这让整个产业更加繁荣,也让很多厂商不再有能力开发新的晶圆厂和工艺。一些厂商最终选择了fab-lite模式,既在自己的工厂生产芯片,同时又将其他设备外包给代工厂,还有部分厂商完全退出了晶圆制造业务。

制程工艺的持续进展,让晶圆代工厂的优势愈发明显。几个亚洲国家又通过减税和激励来支持国内芯片公司,进而推动了亚洲地区晶圆厂的大发展。美国半导体工业协会(SIA)和波士顿咨询集团(BCG)的文件称:“政府政策一直是亚洲半导体强劲增长的主要因素。”

反观美国,联邦政府在半导体研究方面的投资没有持续增加,目前仅占美国半导体公司研发投资的一小部分。美国厂商也在建立新的晶圆厂,但速度远低于亚洲竞争对手。

截止2020年,美洲地区总共有76个晶圆厂,而2010年为81个,这还包括了三星,恩智浦,英飞凌,X-Fab,Tower,台积电和博通等非美国公司的晶圆厂。据统计,美国在全球已安装晶圆厂产能中的份额已从1990年的37%下降到2020年的12%。在同一时期,亚洲的新晶圆厂发展迅猛增长,目前已占到全球产能的80%。

美国仍有能力设计最顶尖的芯片,却无法在国内生产,台积电和三星已经成为美国芯片公司不可或缺的生产基地。

欧洲的境况看起来更加糟糕。尽管英飞凌、ST和NXP三大巨头在工业和汽车领域有很大的优势,但其只对fab-lite模式以及生产传统或小批量利基产品有兴趣。进入21世纪的头20年来,欧洲没有一家工艺领先的晶圆厂投入运营。

美国和欧洲都希望能改变这种局面,纷纷向亚洲厂商递来橄榄枝。美国行动较早,产业环境更为优厚,已经取得一些进展,如台积电计划在亚利桑那州建立5nm晶圆厂,三星则在德克萨斯开始3nm芯片的生产。

娇贵的晶圆厂

进入2021年,史无前例的芯片大缺货席卷了全球,汽车产业受伤害最深。这让所有想发展半导体产业的国家都意识到,拥有晶圆厂是多么重要。

不过,在专业人士看来,建立顶尖的晶圆厂就有如登月工程般困难。一个晶圆厂的背后有34个国家的参与,包括提供光刻设备、蚀刻和清洁工具、镀膜设备和生产制造装置等。如此庞大精密的链条在运转,说明晶圆厂的建造成本是如何的昂贵。据统计,建造和装配一个拥有5nm生产线的晶圆厂大约需要54亿美元,差不多是10nm工厂的3倍。

与之相匹配的是,芯片研发的成本也水涨船高。从验证到IP选型,设计一款5纳米芯片的全过程成本约为5.4亿美元,即便是设计一款7纳米芯片,也只需3亿美元。因此,能够承受这笔费用的最终用户——芯片设计公司,都已经是珍稀动物了。

所以,用巨资建造一个具备先进工艺的晶圆厂,投资风险是十分巨大的,尤其是投资回报周期容易过长。通常情况下,建造和装配一座晶圆厂大约需要12~24个月,要想达到满负荷运行还需要额外的12~18个月。如果需求低于预期,或是成本超出预期,回报就会远低于预期。

而且,在美国和欧洲建造晶圆厂,远比在亚洲地区更烧钱。据报道,台积电在美国建厂的基础建设费用就要达到原来的6倍之多,因为美国工人的用工成本要高出三成。

在如此高昂的成本压力之下,晶圆厂实现盈利的时间点就非常关键了。有人做出测算,如果晶圆厂满负荷运转,其现金流有望在5年内转正。如果产能利用率低于55%时,即使有政府的高额补贴,企业也只有在10年左右才能看到投资回报。

简单总结起来,就是要有足够的产能需求才能转动晶圆厂。在美国大陆上,有苹果、英伟达、高通、AMD等一众芯片巨擘,还有正在自研芯片的道路上越走越快的亚马逊、谷歌、微软等科技巨人,填充产能看似不存在很大问题。

欧洲地区的情况则没有这么乐观。近年来,欧洲的信息产业在全球市场中持续萎缩,这种状态影响到了欧洲半导体产业发展。英飞凌CEO Reinhard Ploss就曾表示,欧洲的科技产业规模不够大,不值得让芯片生产本地化。即使资金被用来在欧盟境内兴建晶圆制造厂,它们的最大客户仍然是外国科技巨头,在这种情况下,生产本土化于事无补。

在欧洲所剩的需要持续供应芯片的可观行业中,汽车行业是目前看来最有前途的。配备先进的驾驶员辅助系统和自动驾驶功能的高性能芯片不断进入汽车,大众、宝马,标致和博世都进入了这条赛道。但是,顶尖汽车芯片的市场依然是美国厂商的天下,欧洲本土厂商要支撑起一个顶尖的晶圆厂还是非常吃力的。

好在欧洲有非常雄厚的制造业基础,从精密机械、光学到电力电子,可以撑起一个晶圆厂所需的精密产业链条。相比于美国的制造业,其还是更具有优势的。

更严峻的挑战

建立顶级的晶圆厂都只是美国和欧洲要重建半导体生态的一步,更多的挑战还在后面。

一位欧洲的观察者就表示,“不久前,我们还是移动电话的领导者,诺基亚和爱立信手机统治着市场,而失去市场比获得市场要快得多。”

他认为最需要关注的不是技术,而是改变资本成本和商业环境。如果能够做到,各家公司将改变他们的行动,更多的初创公司将形成。半导体生态系统有机会效仿,但就目前来看,两三年内是没有机会的,可能需要二三十年的时间。

业内资深投资专家陈凯(化名)也持相似的观点。在他看来,发展半导体最关键的就是人才、资本、产业链这几个要素,而这些都是美国和欧洲所不具备的。

“晶圆制造需要大量的工程师,这在美国真的很难找,美国的半导体公司已经把能找到的人才都招走了,欧洲的情况也类似。”陈凯认为美国和欧洲都面临人才荒。

过去的本土人才培养放缓和人才流失已经让美国和欧洲尝到了苦果。由于新鲜血液的注入缓慢,一些美国和欧洲公司的员工平均年龄已经明显大于亚洲国家公司的员工年龄。

在资本层面上,美国和欧洲也没有了适合半导体行业成长的土壤。陈凯表示:“光靠政府补贴能有多大作用。在整个产业链条上,从VC开始到成长期都要有资本去推动,这在美国根本不具备。美国有些做硬件的公司很快就上市了,就是因为成长期不好投,只能匆匆上市。而且,他们需要的资金量比我们还大,又没有这些专门的投资人去干这个事。”

“欧洲的情况那就更严重了,像我们这种专门投半导体的投资人在欧洲就没法生存。”他补充道。无论是硅谷还是欧洲,投资人远离半导体已久,重新聚焦尚需时日。

至于新出现的AI、云计算、5G等产业机会,大公司都在跟进,留给Startup(初创公司)的空间并不多。于是,美国本土已经很久没有出现让人眼前一亮的半导体初创公司,欧洲大陆上,新进升级为独角兽的半导体公司也只有一家。很难想象,这种产业环境下如何重塑一个完整的半导体生态。

当然,最大的问题还是美国和欧洲都没有亚洲这样庞大又有活力的市场,远离了市场的驱动,半导体行业就会变成无源之水。

全世界用了几十年才建立了一个无摩擦的全球半导体供应链,如今美国、欧洲或其他地区自建生态的做法,实际上都在破坏这个链条。对此,业内知名专家莫大康就表示:“在地域政治下出现逆全球化是可能的,美国开创了一个不好的先例,因此各国都要保护自已,增大半导体自主能力。但是这样做的效果不会都好,由于半导体产业没有全球化协作是很难成功,或者说要费更多的人力物力。所以,我的看法是世界最终会走向全球合作时代,时起时伏难避免。”

原文标题:逆势改运? 美欧的顶级晶圆制造之梦

文章出处:【微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

芯片

+关注

关注

447文章

47769浏览量

409071 -

半导体

+关注

关注

328文章

24494浏览量

202066 -

晶圆

+关注

关注

52文章

4523浏览量

126420

原文标题:逆势改运? 美欧的顶级晶圆制造之梦

文章出处:【微信号:WW_CGQJS,微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

半导体发展的四个时代

纳微半导体即将亮相亚洲充电展

半导体发展的四个时代

半导体放电管TSS:原理及在电子领域的应用?|深圳比创达电子EMC a

半导体放电管TSS:原理及在电子领域的应用?|深圳比创达电子EMC

恩智浦半导体将参加2024年世界移动通信大会(MWC 2024)

哪些因素会给半导体器件带来静电呢?

RISC-V 的未来在中国吗

未来的人工智能将会怎么样

中移芯昇科技亮相2023世界半导体大会暨南京国际半导体博览会

水芯电子荣获2023世界半导体大会双项大奖!

中移芯昇科技亮相2023世界半导体大会暨南京国际半导体博览会

工商网监

工商网监

评论