2020上半年全行业销售额约为2450亿元 同比下滑超过15%

2020上半年全行业销售额约为2450亿元 同比下滑超过15%

整体上看,中国照明行业产业链各板块的二季度经营状况都基本恢复,并大大优于一季度;但受一季度业绩跌至谷底的拖累,半年的业绩情况普遍不甚理想;相信在中国全面遏制疫情,社会经济生活有序恢复的大背景下,下半年照明行业将回归正轨。照明应用板块:供需两端均受阻碍,疫情加速行业洗牌。近年来,受宏观经济形势和产业自身发展周期的综合原因影响,使得中国照明行业已不再具备先前向上发展时期的快速增长环境。全行业增速持续收窄,从之前的高速发展期步入平稳发展期。2020年伊始受到席卷全球的COVID-19疫情影响,对整个照明行业的生产和供应链,资金链,需求端都造成极大阻碍。

2020上半年,全行业销售额约为2450亿元,同比下滑超过15%。

其中出口194亿美元,同比下降8.9%,以人民币计价约为1360亿元,同比下降5.8%。自3月份起出口已连续5个月回升。整体出口情况好于预期原因在于:

一是作为出口支撑项的科研医疗用灯、紫外线灯等防疫抗疫相关产品在全球疫情肆虐期间逆势增长,在一定程度上抵消了拖累项出口的下滑。但由于其体量仍旧较小,提振作用相对有限。

二是作为出口拖累项的通用照明产品出口负向拉动低于预期。因照明本身具备的刚需属性以及中国作为全球照明制造和供应链中心的地位;随着国内疫情的稳定,复工复产有序进行,前期疫情导致堆积的外贸订单逐步进入执行释放阶段,使得受国际疫情冲击而萎缩的出口订单仍未能全面体现在目前出口数据上。

三是人民币贬值对出口收入的美元结算带来有利影响。比如阳光、得邦等。

四是亚太市场,特别是东亚、东南亚和大洋洲市场,整体好于欧洲市场和美洲市场。这一点既和相关经济体本身所处发展阶段相关,也和疫情控制水平及受疫情冲击程度有关。

内销方面,上半年营收约为1090亿元,同比下滑25%。主要是一季度国内疫情最严重时期全社会最大限度封闭暂停所致,外销属于有订单交付难,内销则是供需都弱。好在自二季度开始,内销市场随着复工复产复商复市的进行已逐步复苏,下半年将回归正轨。同时,疫情也加速了内销市场近年来已显现的产业趋向集约化,销售渠道分流效应明显,头部企业趋向大而全并拓展至各细分市场,需求端细分化和专业化程度提升,以及终端消费习惯转变促使新的商业模式出现等趋势。

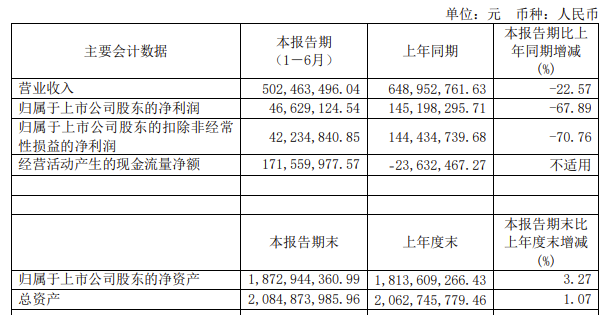

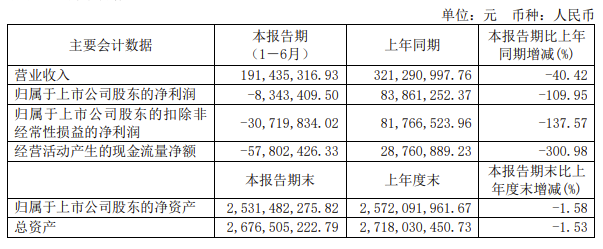

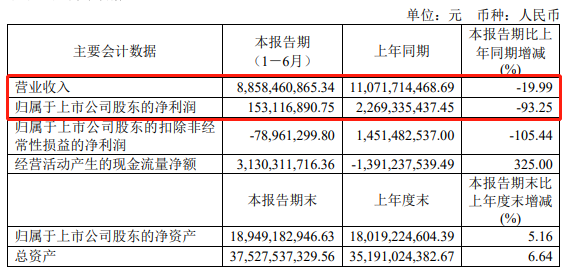

从2020年半年报业绩上来看,上市照明应用企业特别是通用照明领域的企业营收和利润多有下滑。整体上看有几个特点:

一是二季度经营情况普遍好于一季度。绝大部分企业复工复产,已经摆脱了一季度供应端的难题,加之国内市场逐步回暖,海外积压订单也逐步执行释放,企业也加大了对新产品的研发投入和市场的开拓力度,这些因素都推动了二季度相关企业的经营。

二是特殊细分照明领域经营情况好于通用照明领域。以星宇股份和海洋王等为代表的特殊细分照明领域一直以来就以技术和渠道上的高门槛和经营和利润上的高回报为特点,在整体市场环境下行之时也依然保持了逆势增长。

三是大型企业经营情况要好于中小型企业。对照A股和新三板的照明应用板块业绩情况,如果说A股企业是步履蹒跚,多数新三板企业已经算是举步维艰了,所谓“小船怕风浪,大船难掉头”,疫情之下,规模化企业的抗风险能力也有所体现;而在较低技术壁垒的通用照明领域缺乏技术创新或市场渠道上的独到竞争力,且没有一定产能规模做基础,高毛利毫无意义,差异化这张牌都很难打得出去。

四是出口企业经营状况略好于内销企业。这一点和整体形势基本相符,上半年照明出口情况要好于内销情况,但随着中国基本遏制疫情,海外疫情却持续蔓延和反复,下半年内外销所面临的发展环境出现逆转。

五是各相关企业面对疫情普遍采取了对客户和产品结构的优化,降本增效等诸多举措,多数企业的毛利率同比还略有提升。

综合上半年行业发展情况和国内外疫情局势,笔者对照明应用板块的中短期走势有如下判断:

一是集中组织的生产供应端恢复好过基于分散决策的需求端。首先基于相对集中决策和统一组织的生产供应端暂停得快恢复得也快;需求侧的恢复则需要时间来抑制恐惧,重构信心。

二是国内市场下半年所处发展环境要优于外贸市场。中国是全球为数不多全面遏制住疫情的主要经济体,复产复工复商复市世界领先,而全球疫情则是持续蔓延且此起彼伏。虽然随着欧美国家逐步重启经济,外需边际有所改善,但无论是人还是货恢复全球性流动,目前看也是件道阻且长的事情。

三是内需方面投资拉动的B端比消费拉动的C端恢复更快。因为投资也是基于相对集中决策和统一组织的,而消费属于相对分散决策,同时疫情导致的就业和收入结构性下滑,都使得C端需求回暖相对缓慢。B端需特别关注国家重点支持的“两新一重”,即新基建和新型城镇化建设以及交通、水利等重大工程。

四是双循环格局下,照明“出口转内销” 面临重重挑战。不久前中央政治局会议定调,以国内大循环为主的双循环将成为“十四五”期间中国经济格局的底层逻辑。落实到照明行业,实际早已实现了国内外双循环,同时国内照明市场也已相当饱和,相关企业若想“出口转内销”将面临品牌、渠道、产品、服务、团队乃至文化方面的诸多门槛,盲目进入,将激化产能过剩,价格竞争,产品同质化等现存问题,很可能是自己没上岸,还将他人拉下水。所以照明出口转内销之路可谓荆棘遍布,并不适合所有出口企业,需要企业自身清晰定位,审慎对待。而过去的数据和事实已经充分体现出照明产品的刚需韧性和中国作为全球照明制造和供应链中心的不可替代的地位,照明出口很难大起大落,所以现阶段广大照明出口企业还是应坚定信心,聚焦主业。

五是疫情导致发展前景的不确定性和风险增加。前景的各种不确定性因素增加导致决策和规划的困难重重。比如全球照明供应链存在一定的分流风险,以前供应链讲求效率和性价比,疫情过后则可能将安全至于更重要地位,这种局势下,部分照明订单转移分流至墨西哥、越南、印度等制造国将难以避免。

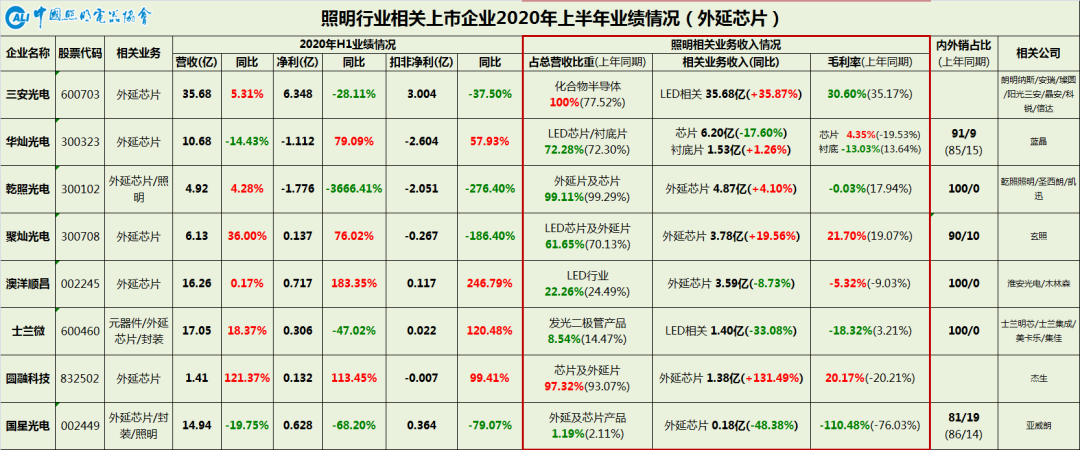

外延芯片板块:供需失衡状况延续,两极分化格局明显。

经过自2017年底开始的一轮遍及整个上游的扩产“军备竞赛”,对整个LED上游产业的影响在于LED芯片领域已从充分竞争格局转为过度竞争格局。爆棚产能的消解也成为近两年来上游领域的重要看点,却恰逢经济大环境弱势,各类LED应用整体需求状况相对低迷,加剧了扩产后的供需失衡。市场环境持续不景气,突如其来的疫情无疑是雪上加霜,进一步抑制了本就处于低位的下游需求。加之中美贸易摩擦持续,兆驰等新玩家的产能释放,主要厂商库存积压,政府补贴显著减少等因素的综合作用下,芯片价格下行压力大,库存居高不下,产能利用率持续低位的恶循环在2020年上半年延续,外延芯片板块整体业绩情况不佳也就在情理之中了。值得一提的是,因疫情导致的深紫外LED需求呈现爆发式增长,具备相关产品量产能力的三安、圆融等厂商受益于此,盈利可观,尤其是圆融的紫外LED占其业务比重同比暴涨四倍,产能不足在这里成为了幸福的烦恼。

结合目前的经济形势和行业环境,LED芯片供过于求的状况短期内不会得到太多有效缓解。存量竞争态势将持续推动产业聚拢度的增大,已是资本和产能双聚集且规模制胜的国内上游板块将愈发呈现高度集约格局,前有德力、德豪等先后退出芯片业务,可以预见在两级分化格局挤压下还将不断有厂商退出。

封装板块:营收毛利全线下滑,布局“蓝海”寻找出路。

随着LED产业逐步进入成熟发展阶段,市场准入门槛也在不断降低,中游封装领域的同质化竞争日趋激烈。受到此前上游外延芯片扩大产能和下游照明应用需求偏弱等供求关系方面的影响,中游封装器件特别是通用照明封装器件在受到上下游双向压迫下,价格下行压力较大,出货量增长乏力。各大头部厂商间的竞争更多聚集在制造规模优势和成本竞争能力,疫情的到来加剧恶化了竞争环境,从2020年上半年各封装厂商业绩情况来看,营收、净利润、毛利率等多项指标几乎全线下挫,可谓同期照明行业“最惨”板块。

在通用照明领域惨烈竞争所带来的业绩压力和照明应用向健康化智能化方向发展的背景下,很多封装厂商将目光放在了光品质以及车用、农业、红外、紫外、Mini/Micro等高毛利领域,试图通过创新研发来开拓“蓝海市场”。其中最风靡一时的当属紫外LED和Mini LED,前文所述,紫外线灯作为防疫相关产品在疫情作用下迎来爆发式增长,1-7月累计出口总额达到了1.6亿美元,同比暴涨250%,但即便如此,此类产品并非全局性产品,使用空间和时间上都相对局限,占全行业出口额(1-7月累计250亿美元)的比重仍微乎其微。需要注意的是目前市场上主流产品仍旧为传统的气体放电灯,被认为潜力巨大的UVC LED产业尚处于发展的初级阶段,面临光效、寿命、标准、应用安全等诸多需完善的问题,具备相当的技术和应用门槛,适合具有一定储备和基础的企业,并不适合一拥而上。

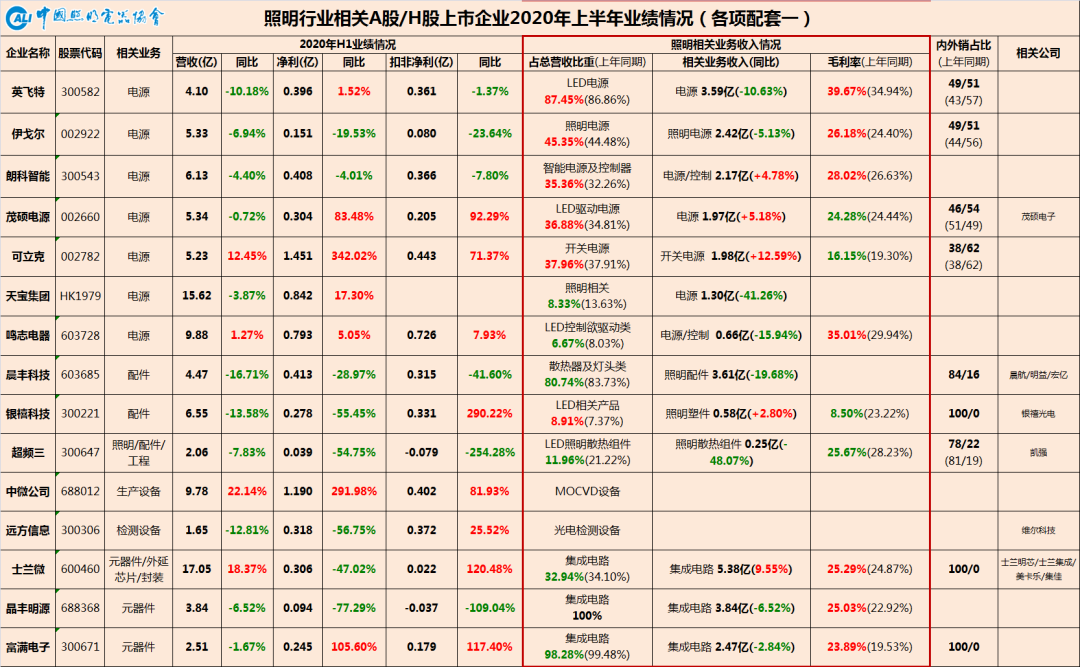

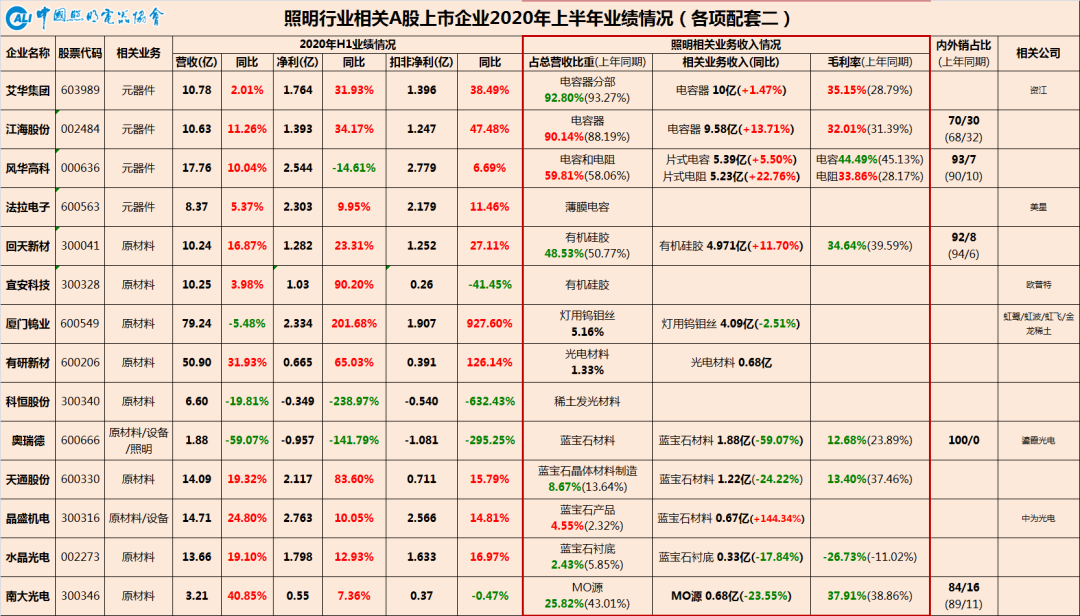

配套板块:一半海水一半火焰,降本增效应对困难。

照明作为深供应链行业,其配套板块涵盖了驱动电源,机械配件,光学配件,生产和检测设备,以及原材料元器件等供应链核心厂商。近年来实体制造业所面临的共性问题,即土地、劳动力等各项成本特别是原材料元器件成本的刚性上升对处于照明供应链前端的配套企业冲击是比较直接的。加之疫情导致的复工延迟、物流受阻以及下游需求阶段性下滑对配套厂商的上半年业绩影响较大。

2020年上半年,电源企业相对还算中规中矩;艾华、江海、风华等领衔的电容板块逆势增长,表现不俗;配件板块因下游照明应用需求衰退业绩惨淡;蓝宝石板块同病相怜,受累于下游芯片板块的低迷,营收和毛利率普降。

值得注意的是,部分配套上市企业为应对关税、降低成本、分散风险,在印度、墨西哥、越南、马来西亚、香港等境外进行投资设厂。

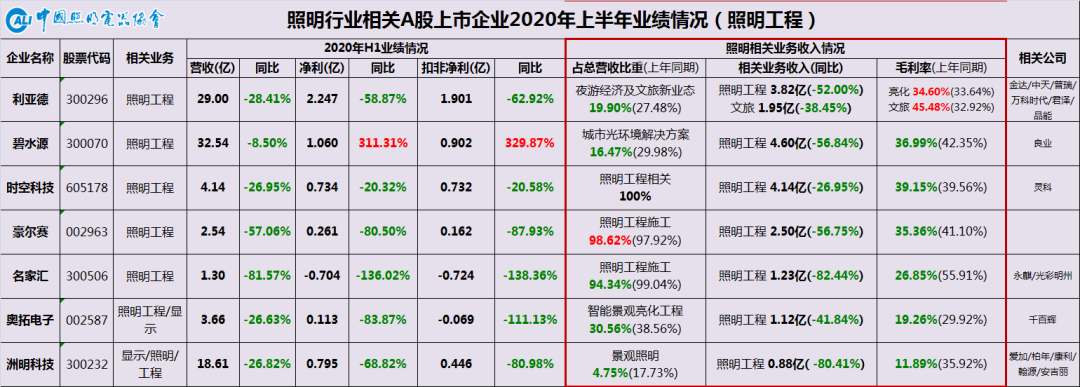

照明工程板块:政策疫情双重冲击,智城文旅复合转型。景观照明在我国城镇化进程的深入,市场的需求提升以及大型活动的推动下迎来了高速发展的几年,成为资本热土的同时也带动了产业链各相关企业的业务。但在其快速发展过程中也衍生出过度亮化、光干扰/光侵扰、千城一面、工程质量、大额资金以及可持续性发展等诸多问题。鉴于此,去年年底中央“不忘初心、牢记使命”主题教育领导小组印发了《关于整治“景观亮化工程”过度化等“政绩工程”、“面子工程”问题的通知》,核心在于杜绝过度亮化和政绩/面子工程, 城市亮化水平应与城市本身的经济社会发展程度和文化气质特点相适应。进一步促使景观照明步入理性建设的新阶段。

2020年伊始的疫情影响主要体现在项目施工和业务拓展停滞,同时对项目验收和回款也造成不利影响,致使各相关工程公司计提的坏账准备陡增。

在规范政策和新冠疫情的双重作用下,2020年上半年照明工程板块的总体业绩可谓哀嚎一片。总体而言,规范亮化市场的政策对行业的影响力度要大过疫情所带来的影响。疫情的影响是暂时性的,但文件的影响在行业格局上是较为深远的。目前也可以看到,照明工程领域的相关企业一部分在转型文旅夜游项目,另一部分则向智慧城市建设过渡,更多的则是两者兼而有之,整个照明工程板块已进入发展新常态。

中央的整治文件剑指过度亮化和形象工程,并非禁止亮化。随着我国综合国力不断壮大,经济社会持续的发展,城镇化进程的不断深化和广大人民群众对美好生活的需求依然蓬勃,作为后疫情时代拉动内需的一个重要手段,景观照明依旧会在城市发展中扮演重要的角色。

受到来势凶猛、波及广泛、影响深远、防控艰难的新冠疫情影响,全球经济下行已成定局,全球产业链去中国化的呼声亦是甚嚣尘上,发展前景上的不确定性也急剧增加。而社会经济发展遭受到巨大冲击后,消费需求端阶段性收缩,制造业的供应链受阻,投资风险大幅上升,收入和就业结构性下降以及新商业模式的迅速出现都预示着旧常态已经一去不复返。照明同其他产业一样都面临着前所未有的挑战,同时,过去无数的数据和事实已经充分体现出照明产品的刚需韧性和中国作为全球照明制造和供应链枢纽的重要地位,疫情终将过去,它不会消灭需求,只是滞后了需求。智能化和健康化作为行业未来发展的重要方向,也给照明行业赋予了更多的附加值和想象空间。因此我们不可浪费每一次危机,应参与其中,不是简单的抄底,而是投资未来,为复苏的市场做好准备。

延伸阅读:中国照明行业相关A股上市公司2020年一季报业绩盘点

原文标题:中国照明行业相关上市公司2020年上半年业绩总览——疫情新常态下的中国照明行业发展

文章出处:【微信公众号:中国照明电器协会】欢迎添加关注!文章转载请注明出处。

-

led照明

+关注

关注

34文章

2603浏览量

141645

原文标题:中国照明行业相关上市公司2020年上半年业绩总览——疫情新常态下的中国照明行业发展

文章出处:【微信号:CALI_1989,微信公众号:中国照明电器协会】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

台积电9月销售额同比下降13% 第三季度销售额同比下降11%

天德钰上半年营收超5亿!净利润同比下降67.89%

海光信息:上半年实现归母净利润6.77亿元,同比增长42%

浪潮信息上半年净利润同比下降66%至3.25亿元

虹软上半年:营收超3.4亿元,投入1.6亿元加码智驾、AIGC业务

2023上半年三星电子在华销售额大幅下降超12万亿韩元

灿瑞科技上半年营收净利双下滑,传感器业务带动Q2逆势增长

韦尔股份上半年去库存净利骤降9成,来自手机市场的收入出现复苏增长

韦尔股份上半年去库存净利骤降9成,来自手机市场的收入出现复苏增长

2023年上半年中国光电显示产业投资金额同比下滑23%

华为上半年实现销售收入3109亿元,同比增长3.1%

工业富联上半年营收小幅下滑,盈利超71亿

光电龙头三安光电上半年:营收64亿,净利润仅1.7亿元

歌尔股份预计上半年净利最高降84% 智能声学整机业务等销售低于预期

工商网监

工商网监

评论